15.04.2020

Согласно статье 1 подпункту 63 Налогового кодекса РК сопроводительная накладная на товары — документ, оформляемый в электронной форме в случаях, порядке, по форме и в сроки, которые установлены настоящим Кодексом.

В статье 176 Налогового кодекса определен контроль за соблюдением порядка оформления сопроводительных накладных на товары (СНТ), а также сроки оформления документа.

Перечень товаров, на которые распространяется обязанность по оформлению СНТ, а также порядок оформления и их документооборот устанавливается уполномоченным органом.

Электронные СНТ: подготовка к выписке в 1С:Бухгалтерии для Казахстана, редакция 3.0

Приказом Первого заместителя Премьер-министра Республики Казахстан — Министра финансов Республики Казахстан от 26 декабря 2019 года № 1424 утвержден перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары, согласно приложению 1 к настоящему приказу и правила оформления сопроводительных накладных на товары и их документооборот согласно приложению 2 к настоящему приказу.

Согласно Правилам оформления СНТ для целей налогообложения, а также налогового и таможенного администрирования является:

Проектом от 06.03.2020 «О внесении изменений» в приказ Первого Заместителя Премьер — Министра Республики Казахстан — Министра финансов Республики Казахстан от 26 декабря 2019 года № 1424 было внесено исключение положения признания СНТ первичным бухгалтерским документом, но Проектом от 11.03.2020 года такая поправка была исключена.

СНТ оформляется поставщиком (при ввозе — получателем) по форме согласно посредством модуля «Виртуальный склад» (ВС) информационной системы электронных счетов-фактур (ИС ЭСФ) на государственном или русском языках, подписывается электронной цифровой подписью (ЭЦП).

Из этого следует, что для выписки СНТ в конфигурации необходимо перейти на учет товаров ВС. Об этом поговорим с вами по порядку.

СНТ подлежит оформлению:

То есть, необходимо формировать СНТ при любом движении товара.

При перемещении товаров по территории Республики Казахстан, а также при вывозе за пределы Республики Казахстан СНТ оформляется в национальной валюте Республики Казахстан, за исключением следующих случаев, при которых возможно оформить в иностранной валюте:

При ввозе товаров на территорию Республики Казахстан СНТ выписывается в национальной валюте или в валюте, указанной в счет — фактуре (инвойсе).

Обязательство по оформлению СНТ возникает в следующие сроки:

Налогоплательщик, по реализованным товарам за день, вправе производить оформление СНТ не позднее дня, следующего за днем реализации, без указания идентификационного номера получателя товаров, расчеты за которые осуществлены:

Следовательно, в случае розничной реализации по расчетам через ККМ и терминалы оплаты услуг, СНТ можно оформить на следующий день, при этом идентификационного номера получателя товаров не требуется.

СНТ, оформленная с указанием неполных и (или) недостоверных данных, подлежит аннулированию или отзыву поставщиком (при импорте — получателем) в течение пяти рабочих дней после даты оформления такой СНТ, в случае, если такая СНТ не подтверждена или не отклонена получателем.

В случае необходимости внесения изменений и (или) дополнений в ранее оформленную СНТ, исправления ошибок, не влекущих замену поставщика и (или) получателя товаров, оформляется исправленная СНТ с аннулированием ранее оформленной СНТ.

Это важный момент, что в случае неполных или неверных данных в СНТ можно произвести отзыв такой СНТ, но в течение ограниченного периода – пяти рабочих дней.

Получатель СНТ обязан в течение двадцати календарных дней после даты регистрации СНТ в ИС ЭСФ представить посредством ИС ЭСФ подтвержденную или отклоненную СНТ, подписанную ЭЦП.

В случае непредставления либо несвоевременного представления СНТ получатель несет административную ответственность в соответствии с законодательством Республики Казахстан.

Согласно статье 283-1 Кодекса об административных правонарушениях предусмотрена следующая ответственность:

Размеры взысканий оговорены в статье 283-1 Кодекса об административных правонарушениях.

Подтверждение СНТ получателем не требуется в следующих случаях:

В случае нарушения сроков отклонения или подтверждения получения СНТ в ИС ЭСФ формируется извещение «О нарушении сроков подтверждения (неподтверждения) получения или отклонения сопроводительной накладной на товары».

Получение Извещения, а также ознакомление с ним не освобождает получателя от подтверждения или отклонения получения СНТ.

Счет-фактура в электронной форме выписывается в информационной системе электронных счетов-фактур в порядке и по форме, которые определены уполномоченным органом.

Сроки выписки счетов-фактур регламентированы статьей 413 Налогового кодекса.

Так, согласно данной статье пункту 1 подпункту 4 электронный счет-фактура выписывается не ранее даты совершения оборота по реализации и не позднее пятнадцати календарных дней после такой даты.

То есть, срок выписки ЭСФ остается прежним.

Для перехода конфигурации на учет товаров ВС необходимо произвести настройки по переходу на учет товаров Виртуального склада с помощью специального помощника «Помощник перехода на учет товаров ВС», который находится в разделе «Администрирование» — «Общие настройки» — «Виртуальный склад».

Подробная информация по настройкам шагов перехода и сопоставления складов модуля с учетными складами налогоплательщиков, способов заполнения цены товаров в электронных документах виртуального склада (ЭДВС), а также настройки ввода начальных остатков товаров приведена в статье Учет товаров виртуального склада в конфигурации Бухгалтерия для Казахстана, редакция 3.0

Количество складов, отражаемых в модуле «Виртуальный склад», должно соответствовать количеству фактически имеющихся у налогоплательщика складов для корректности списания товаров, числящихся на складах в учетных системах налогоплательщиков, и складах, создаваемых в модуле.

То есть, при создании складов в модуле необходимо учитывать особенности отражения движения товаров в учете налогоплательщиков.

Для подакцизных товаров необходимо создавать только те склады, на которых есть лицензия, так как реализация подакцизного товара будет возможна только со склада с лицензией.

Чтобы перейти на новый механизм учета товаров в конфигурации, необходимо заранее подготовиться к такому переходу.

Включить подсистему СНТ в конфигурации будет возможно, если будет включена подсистема Виртуального склада, поэтому, сначала переходим на учетов товаров ВС.

Желательно, чтобы в конфигурации был включен учет товаров организаций по источникам происхождения.

Перед тем, как производить переход на учет товаров ВС обязательно необходимо проверить отчет «Сверка ТМЗ по данным бухгалтерского учета и регистра «Товары организаций (БУ)». Отчет находится в разделе «Номенклатура и склад» — «Отчеты».

По данному отчету на дату перехода не должно быть отклонений, если они имеются, то необходимо такие отклонения поправить.

Сверка ТМЗ по данным бухгалтерского учета и регистра

Сверка ТМЗ по данным бухгалтерского учета и регистраНа дату перехода на учет товаров ВС, если в конфигурации включен учет товаров организаций по источникам происхождения, то при создании документа ввода остатка выбрать способ заполнения – «По товарам организаций (БУ)». В таком случае в документе ввода остатков будет информация по источникам происхождения.

После того, как осуществлен переход конфигурации на учет товаров ВС, важным моментом является принцип формирования источников происхождения по товарам.

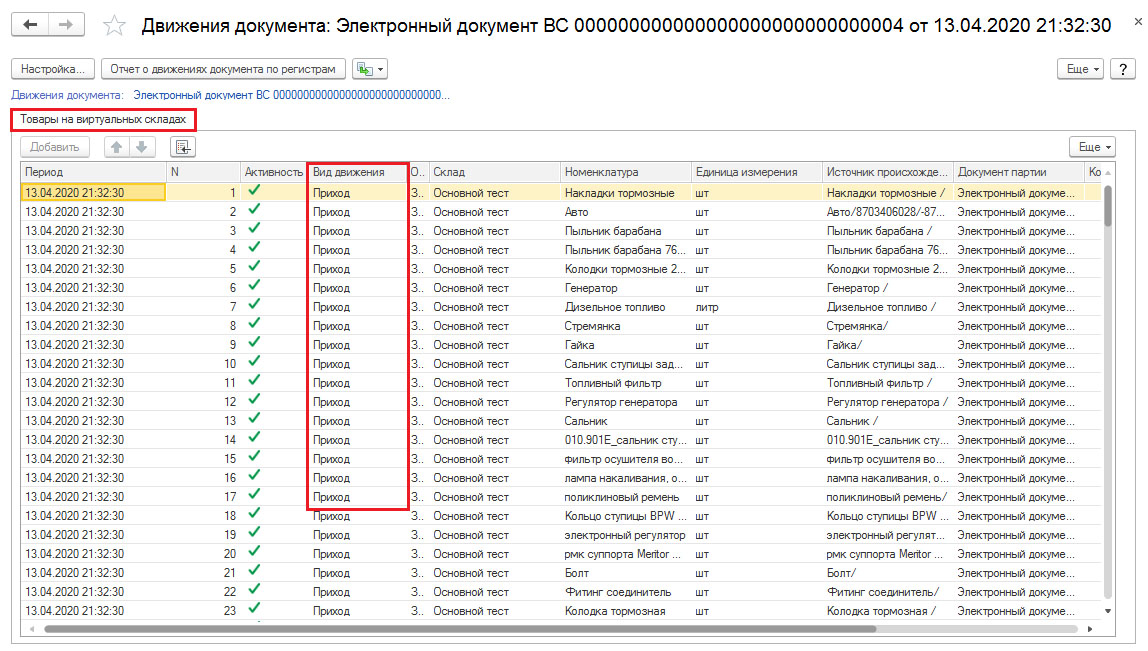

После перехода источники происхождения автоматически будут подбираться из остатков регистра накопления «Товары на виртуальных складах» по методу ФИФО с помощью следующих документов:

Следующим шагом необходимо подготовить остатки товаров для внесения остатков в модуль СНТ. Для подготовки перехода к дате оформления СНТ возможно несколько вариантов.

При наступлении даты перехода, необходимо:

Обновление справочника ГСВС можно настроить автоматически с помощью «Настройки обмена электронными счетами-фактурами», которая расположена в разделе «Администрирование» — «Общие настройки» — «Электронные счета-фактуры» — «Настройка электронных счетов-фактур» — «Синхронизация по расписанию»).

5. После проведения документа в конфигурации формируется движение в регистр накопления «Товары на виртуальных складах».

Таким образом, после выполненных действий можно производить оформление и отправку СНТ в конфигурации.

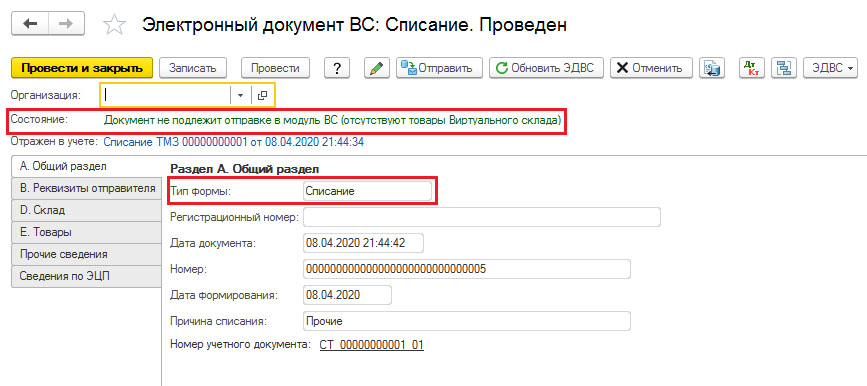

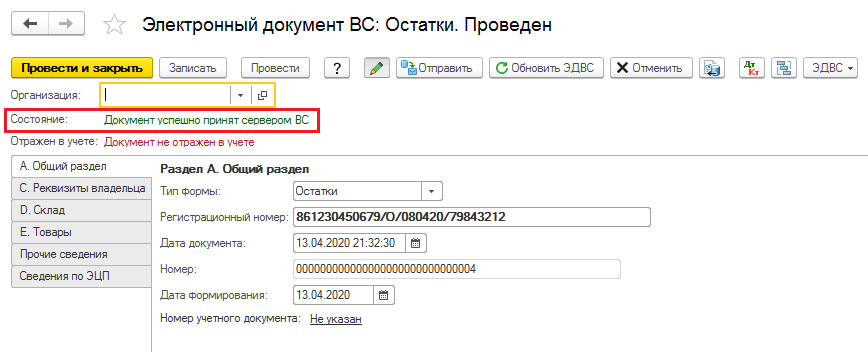

До наступления даты перехода можно сформировать «запасной» документ «Электронный документ виртуального склада» с типом формы «Остатки», но учитывать предстоящие операции по таким товарам, такие как реализация, списание.

На дату наступления перехода:

Такой вариант менее выгодный, так как необходимо корректировать остатки товаров, как в учетной системе, так и в модуле СНТ, его можно применить в случае острой необходимости ввода остатков в модуль.

Не планируется поддержка обмена СНТ в типовом решении «Бухгалтерия для Казахстана, редакция 2.0», поэтому для дальнейшей работы пользователям, на которых распространяется обязанность по оформлению сопроводительных накладных на товары, рекомендуем в ближайшее время произвести переход на редакцию 3 во избежание негативных последствий по нарушению законодательства.

| Наименование товара | |

| Биотопливо, производство и оборот которого регулируется Законом Республики Казахстан от 15 ноября 2010 года «О государственном регулировании производства и оборота биотоплива» | |

| Этиловый спирт и (или) алкогольная продукция, производство и оборот которых регулируется Законом Республики Казахстан от 16 июля 1999 года «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции» | |

| Отдельные виды нефтепродуктов, производство и оборот которых регулируется Законом Республики Казахстан от 20 июля 2011 года «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» | |

| Табачные изделия, производство и оборот которых регулируется Законом Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий» | |

| Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан (кроме указанных в пункте 9 настоящего Перечня) | |

| Товары, ввозимые на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза | |

| Товары, вывозимые с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза | |

| Товары, подлежащие маркировке в соответствии с международными договорами и законодательством Республики Казахстан | |

| Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан, и по которым электронные счета-фактуры выписываются посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур |

Обязательства по оформлению сопроводительных накладных на товары (СНТ) с 01 апреля 2020 года