07.09.2020

Приказом первого заместителя премьер-министра Республики Казахстан – министра финансов Республики Казахстан от 26 декабря 2019 года № 1424 утвержден перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары, согласно приложению 1 к настоящему приказу и правила оформления сопроводительных накладных на товары и их документооборот согласно приложению 2 к настоящему приказу.

| Наименование товара | |

| Биотопливо, производство и оборот которого регулируется Законом Республики Казахстан от 15 ноября 2010 года «О государственном регулировании производства и оборота биотоплива» | |

| Этиловый спирт и (или) алкогольная продукция, производство и оборот которых регулируется Законом Республики Казахстан от 16 июля 1999 года «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции» | |

| Отдельные виды нефтепродуктов, производство и оборот которых регулируется Законом Республики Казахстан от 20 июля 2011 года «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» | |

| Табачные изделия, производство и оборот которых регулируется Законом Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий» | |

| Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан (кроме указанных в пункте 9 настоящего Перечня) | |

| Товары, ввозимые на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза | |

| Товары, вывозимые с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза | |

| Товары, подлежащие маркировке в соответствии с международными договорами и законодательством Республики Казахстан | |

| Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан, и по которым электронные счета-фактуры выписываются посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур |

Таким образом, времени на подготовку остается немного, поэтому рассмотрим порядок подготовки перехода к учету товаров по виртуальному складу, а также ввод СНТ на товары в конфигурации.

СНТ оформляется поставщиком (при ввозе – получателем) по форме согласно посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур на государственном или русском языках, подписывается электронной цифровой подписью. Поэтому, в первую очередь, готовимся к переходу программы в подсистему «Виртуальный склад».

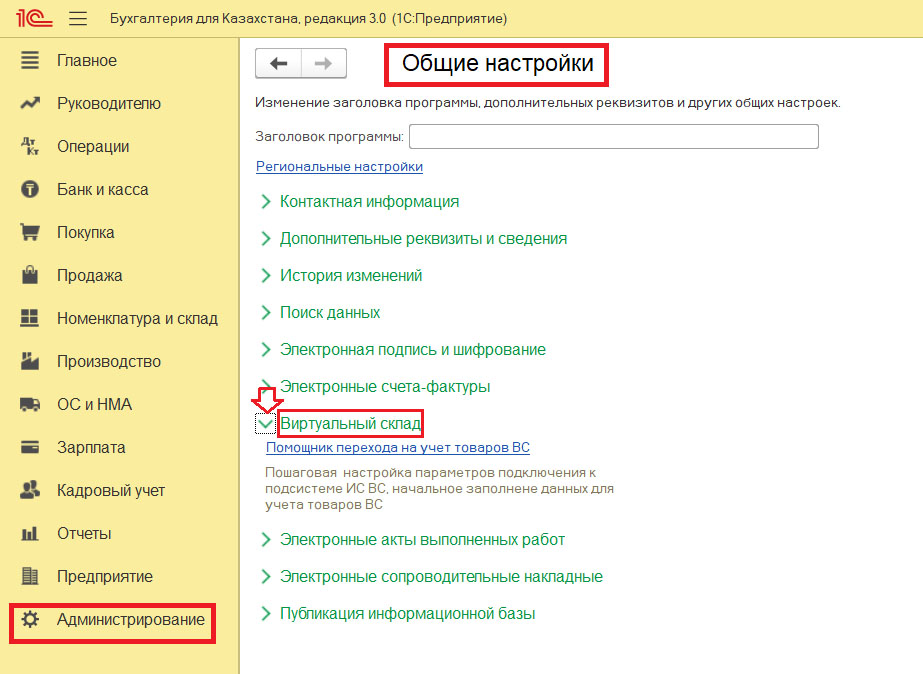

В конфигурации подключена пошаговая настройка параметров подключения к информационной системе «Виртуальный склад», начальное заполнение данных для учета товаров ВС. Находится настройка в разделе «Администрирование – Виртуальный склад – Помощник перехода на учет товаров ВС».

Подробный переход на учет товаров виртуального склада, начальный ввод остатков товаров и формирование электронных документов, а также подготовка конфигурации к переходу оформления СНТ на товары описаны в статьях:

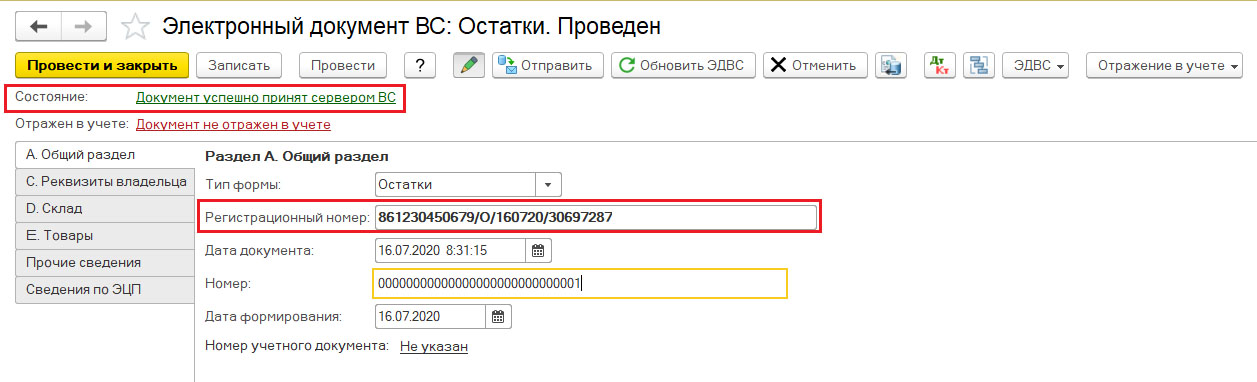

Ввод начальных остатков оформляется документом «Электронный документ ВС» с типом документа «Остатки». Данные электронного документа с типом формы «Остатки» будут сформированы в конфигурации при переходе на учет товаров Виртуального склада.

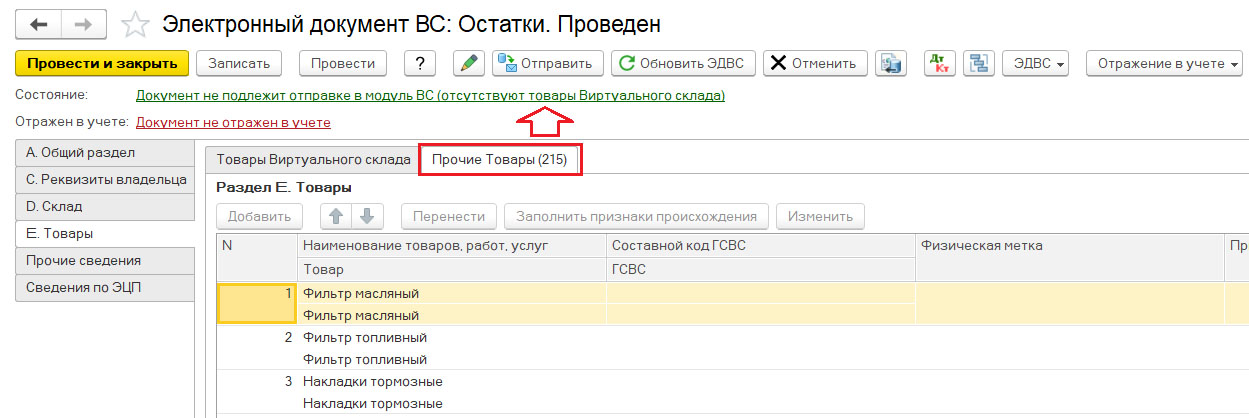

Сформированный электронный документ при наличии товаров, которые подлежат учету на виртуальном складе должен отправляться в модуль «Виртуальный склад».

Если документ остатков не содержит товаров виртуального склада, то такой документ необходимо провести без отправки в модуль.

Проведенный электронный документ с типом формы «Остатки» является первоначальной точкой движения товаров, так как позволяет оприходовать товары как в конфигурации, так и в модуле «Виртуальный склад».

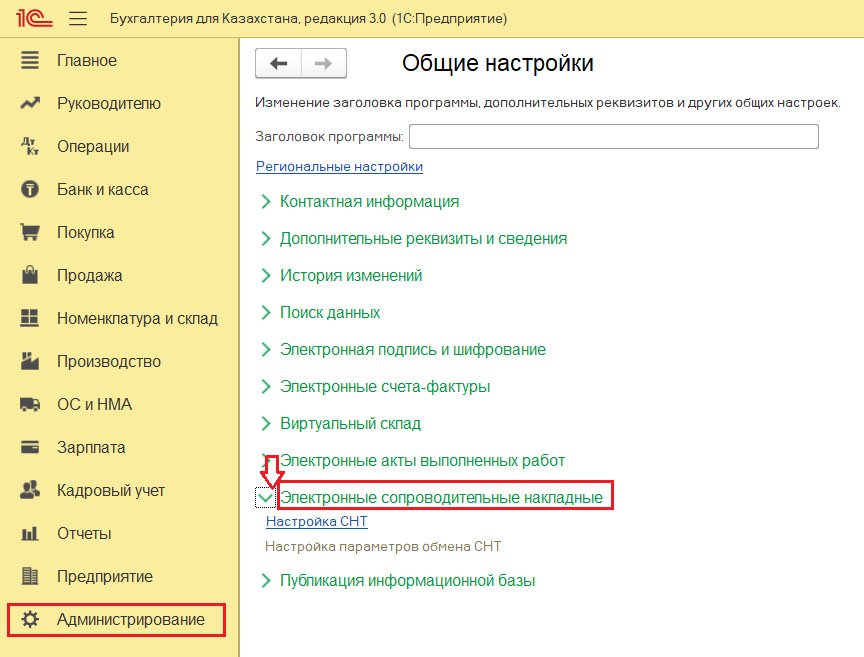

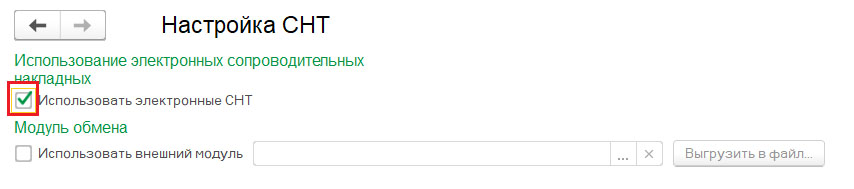

После подключения в конфигурации подсистемы «Виртуальный склад» и оформления остатков товаров необходимо включить подсистему «Электронные сопроводительные накладные», которую можно открыть через раздел «Администрирование – Общие настройки».

С помощью настройки СНТ включается константа использования электронных СНТ в конфигурации.

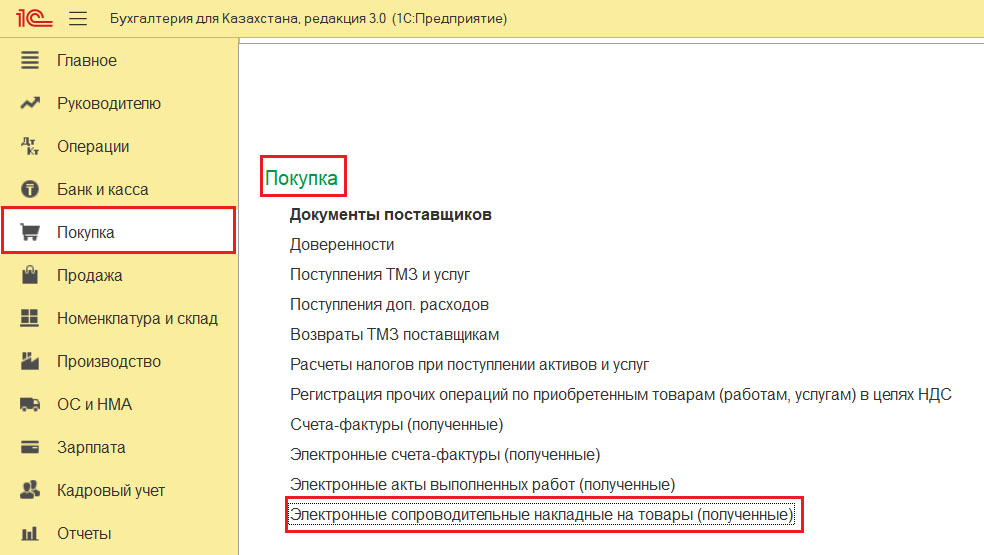

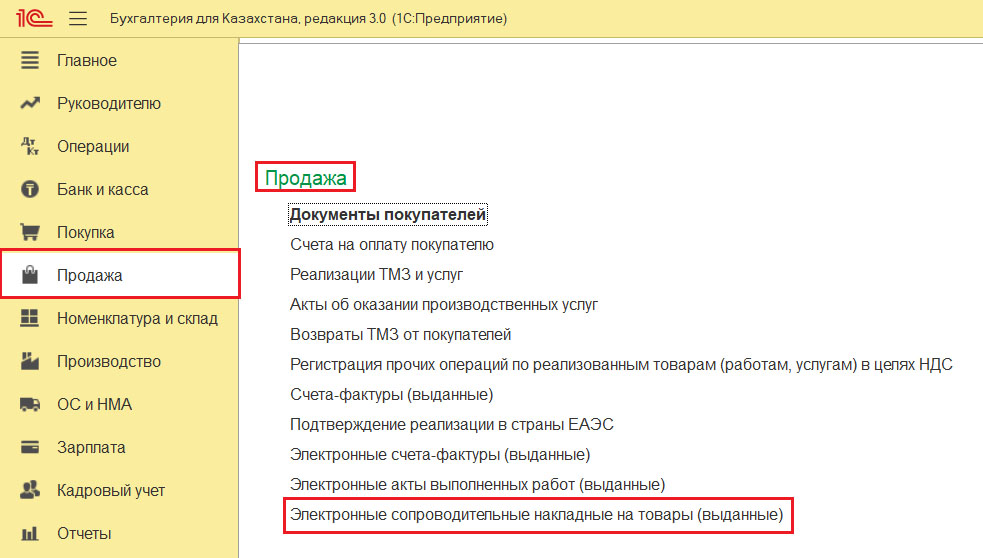

После применения настройки электронных СНТ в разделах «Покупка» и «Продажа» появляется документы:

Таким образом, после перехода в конфигурации на учет товаров по виртуальному складу, формированию электронного документа с типом формы «Остатки» и включению подсистемы Электронных накладных на товары, предоставляется возможность ввода и получения СНТ, отправки и подтверждения электронных накладных на товары.

Ввод электронной накладной на товары осуществляется с помощью учетных документов:

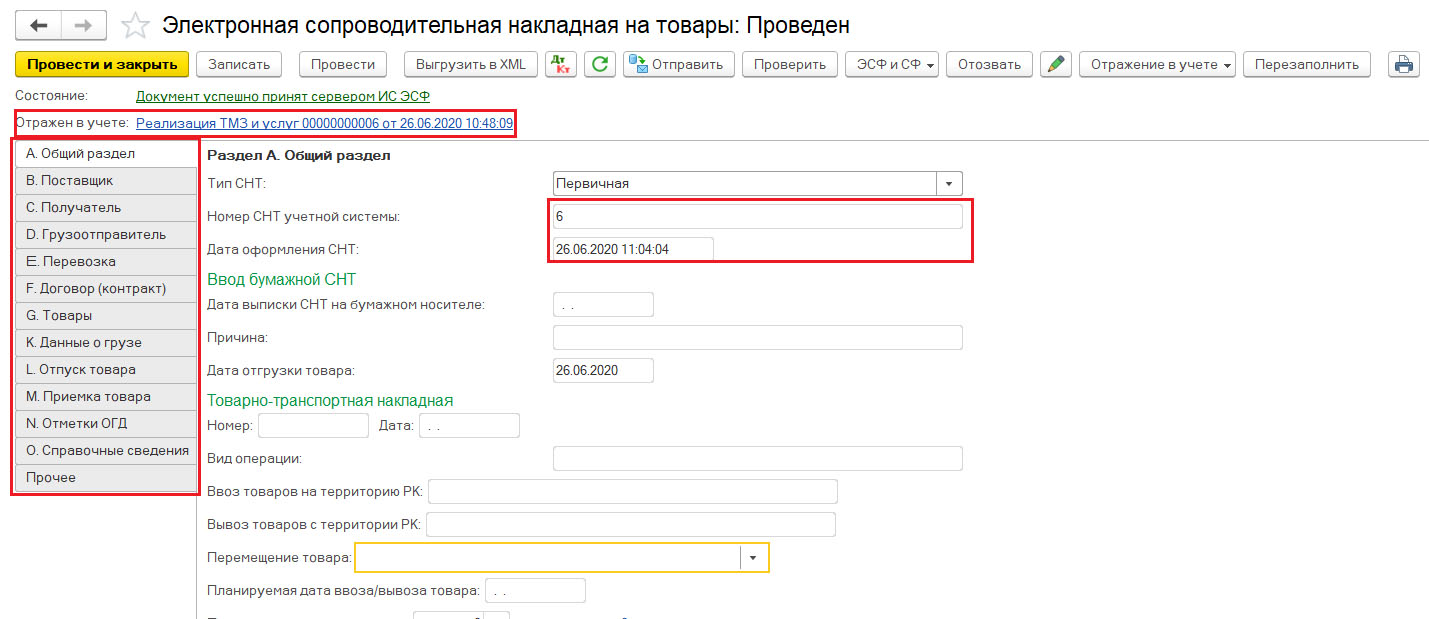

Создаваемый документ электронная накладная на товары заполняется автоматически всеми реквизитами, которые заполнены в документе «Реализация ТМЗ и услуг» и по структуре очень напоминает электронный счет-фактуру.

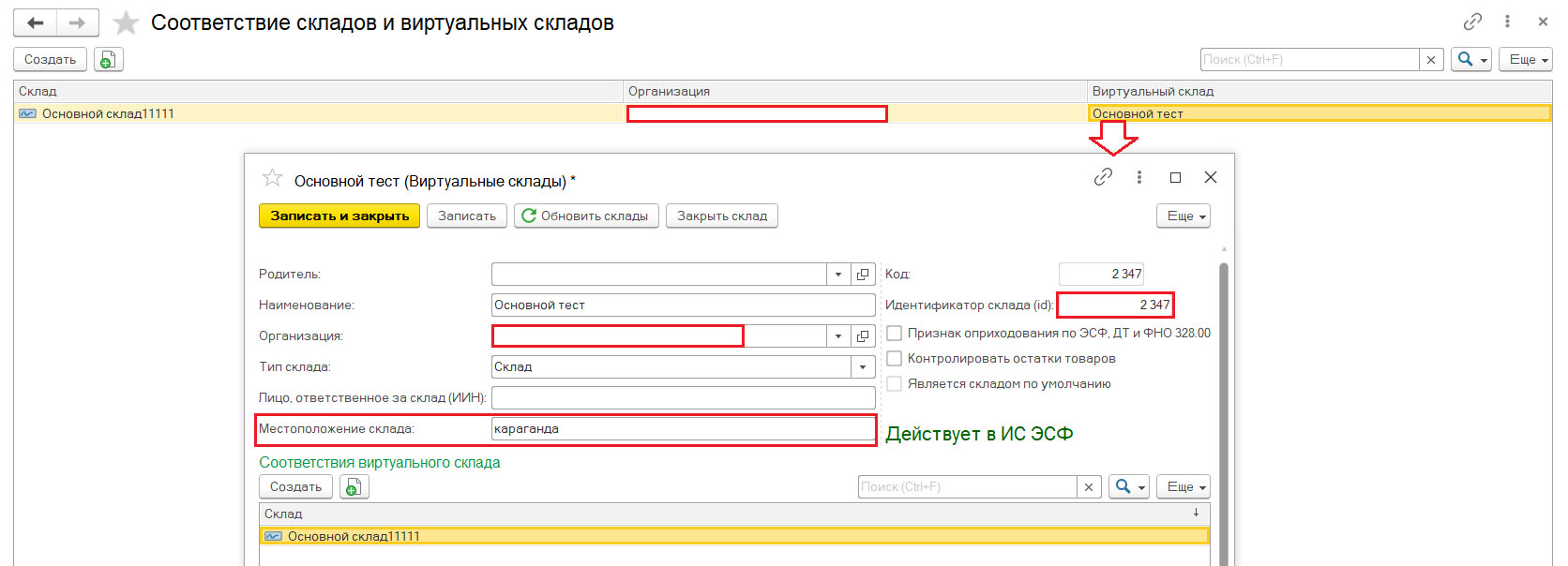

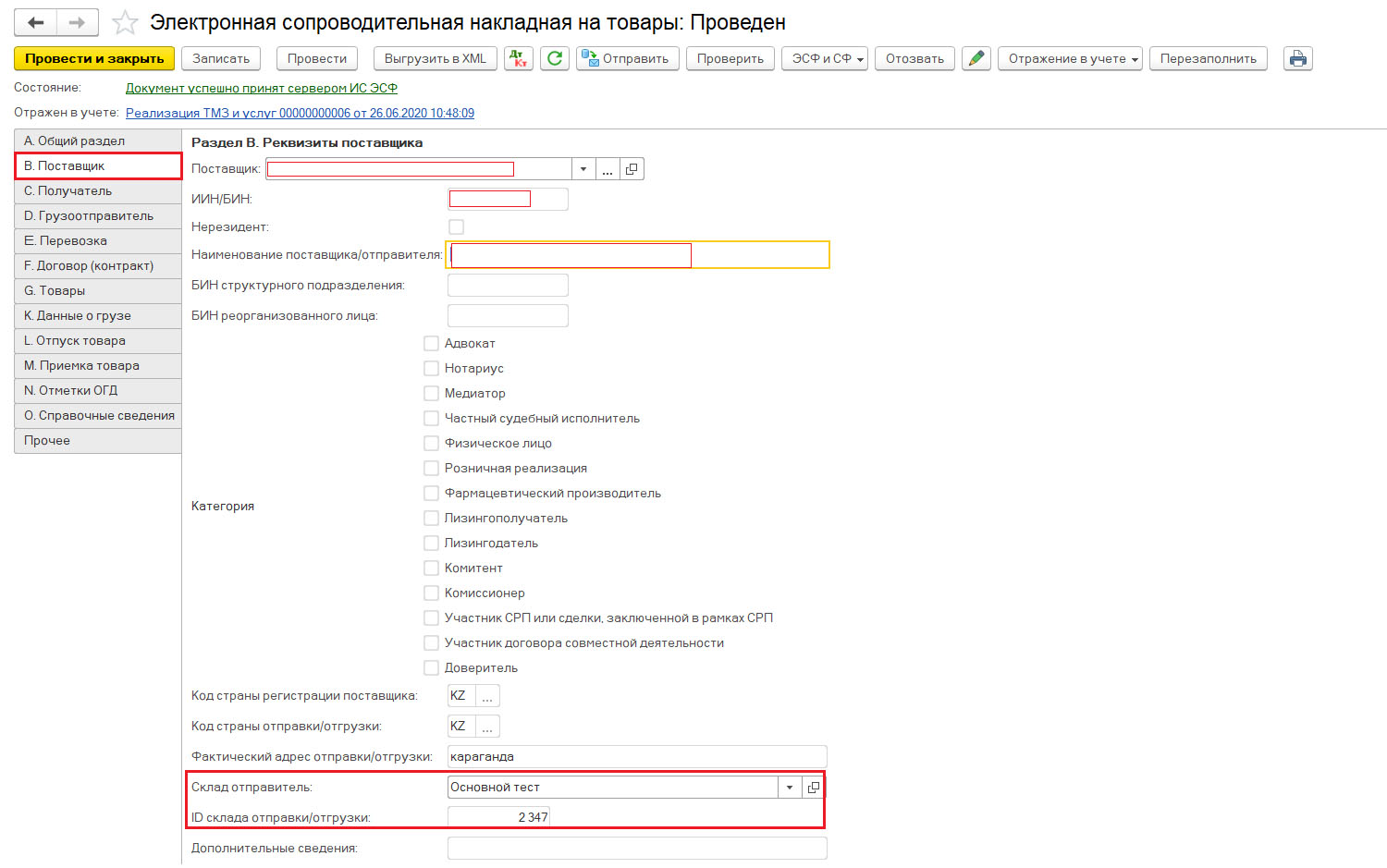

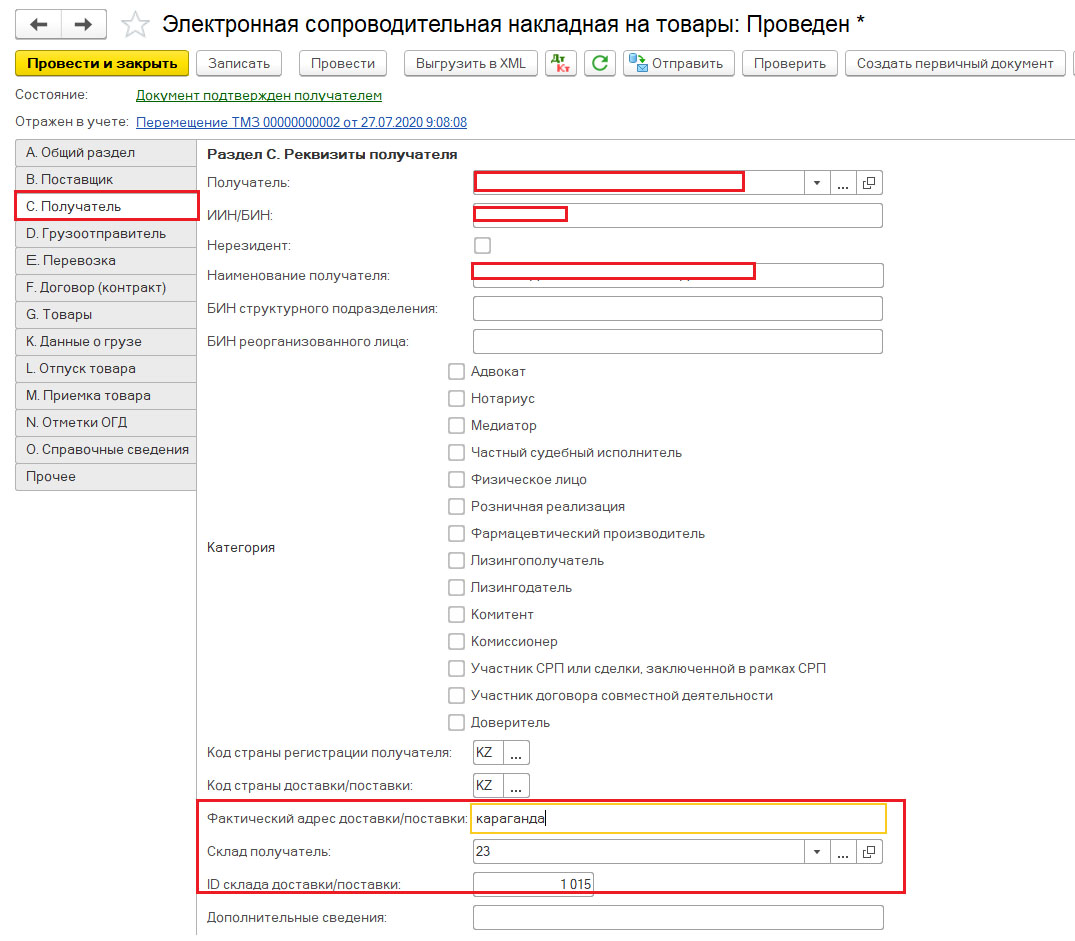

Обратите внимание, что в разделе «Поставщик» сведения о местоположении склада, идентификатора склада заполняется автоматически, на основании регистра сведений «Соответствие складов и виртуальных складов». Регистр сведений находится в разделе «Номенклатура и склад – Справочники и настройки».

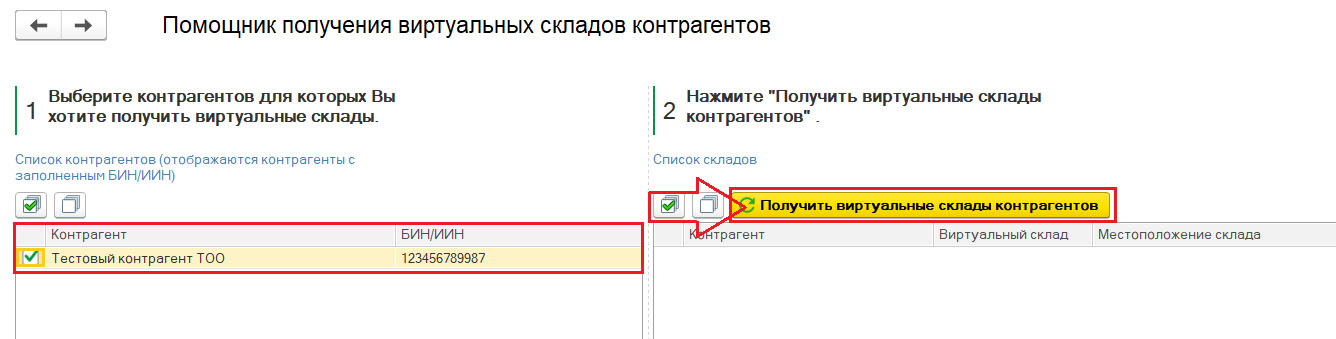

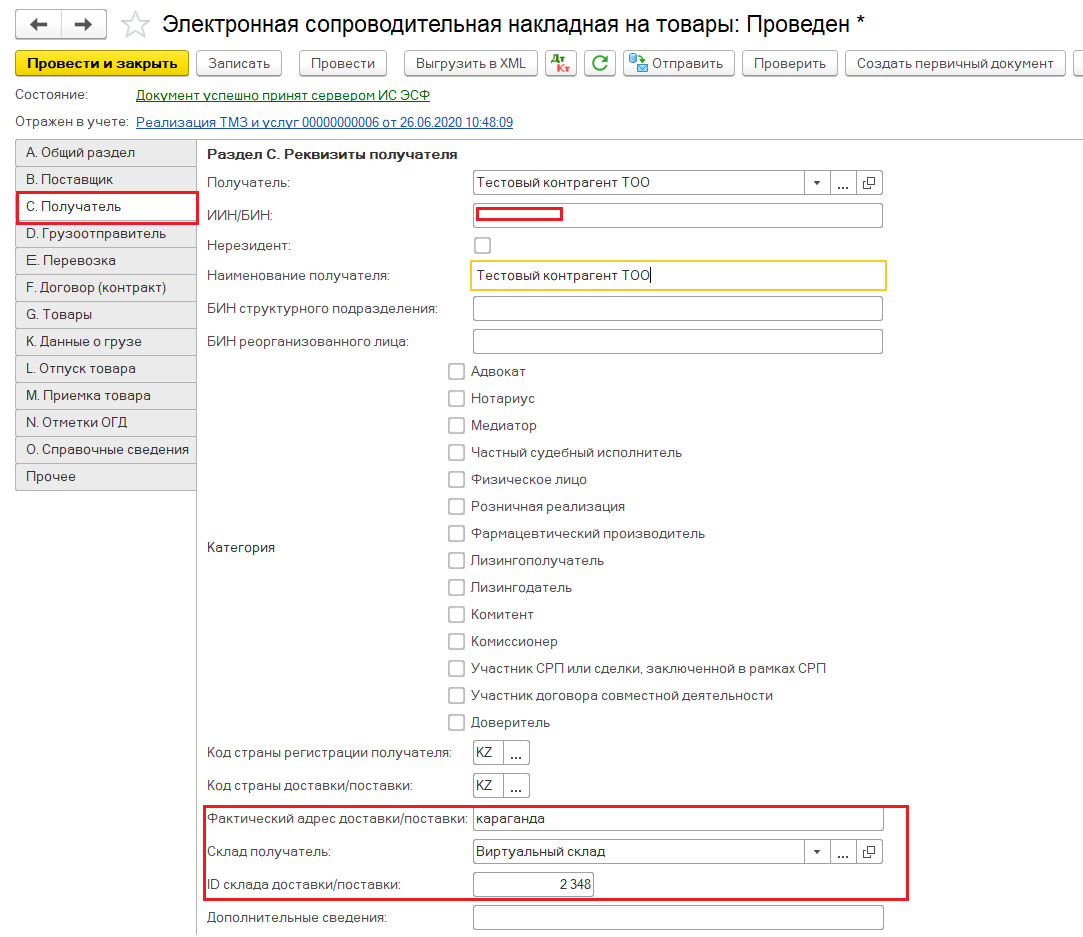

На закладке «Получатель» необходимо заполнить данные о виртуальном складе получателя, на который планируется отгрузка товара. Получить виртуальные склады контрагентов можно с помощью обработки «Помощник получения виртуальных складов контрагентов», которую можно открыть в разделе «Продажа – Справочники и настройки – Виртуальные склады контрагентов».

Таким образом, в справочнике виртуальные склады контрагентов будет отображаться вся необходимая информация по зарегистрированным складам контрагентов в модуле «Виртуальный склад».

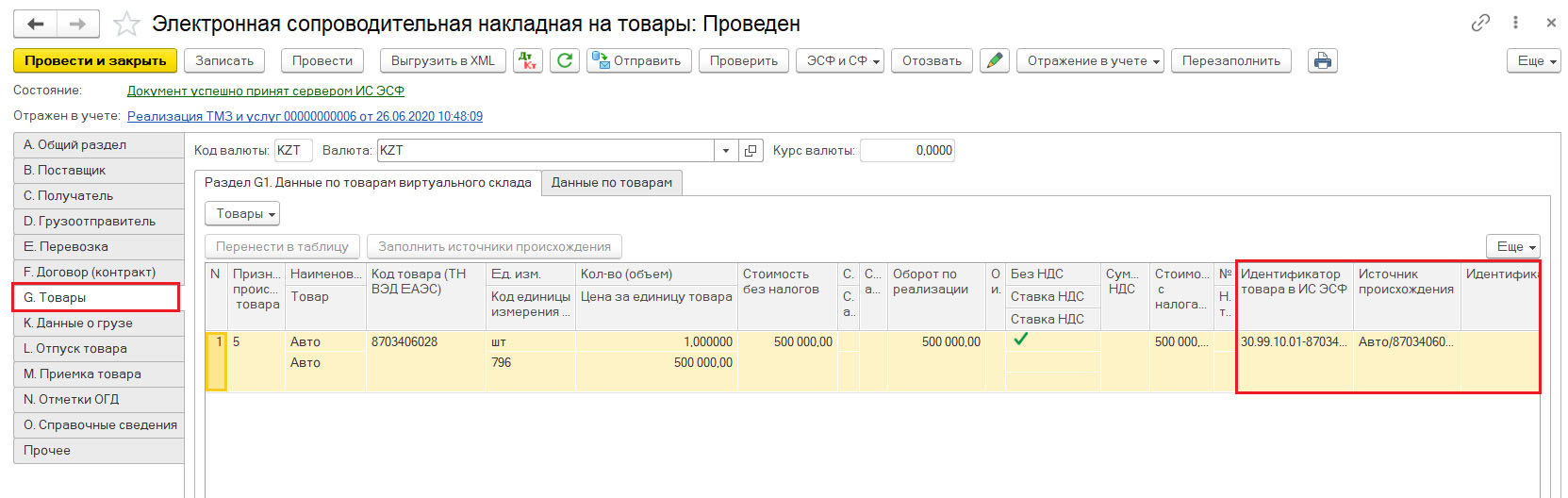

На закладке «Товары» отражается информация о товаре, а также информация по источнику происхождения и идентификаторе товара в ИС ЭСФ.

После проверки (кнопка «Проверить») заполнения документа электронная сопроводительная накладная на товары с помощью кнопки «Оправить» происходит прямая отправка документа, которая должна подтверждаться подписью пользователя.

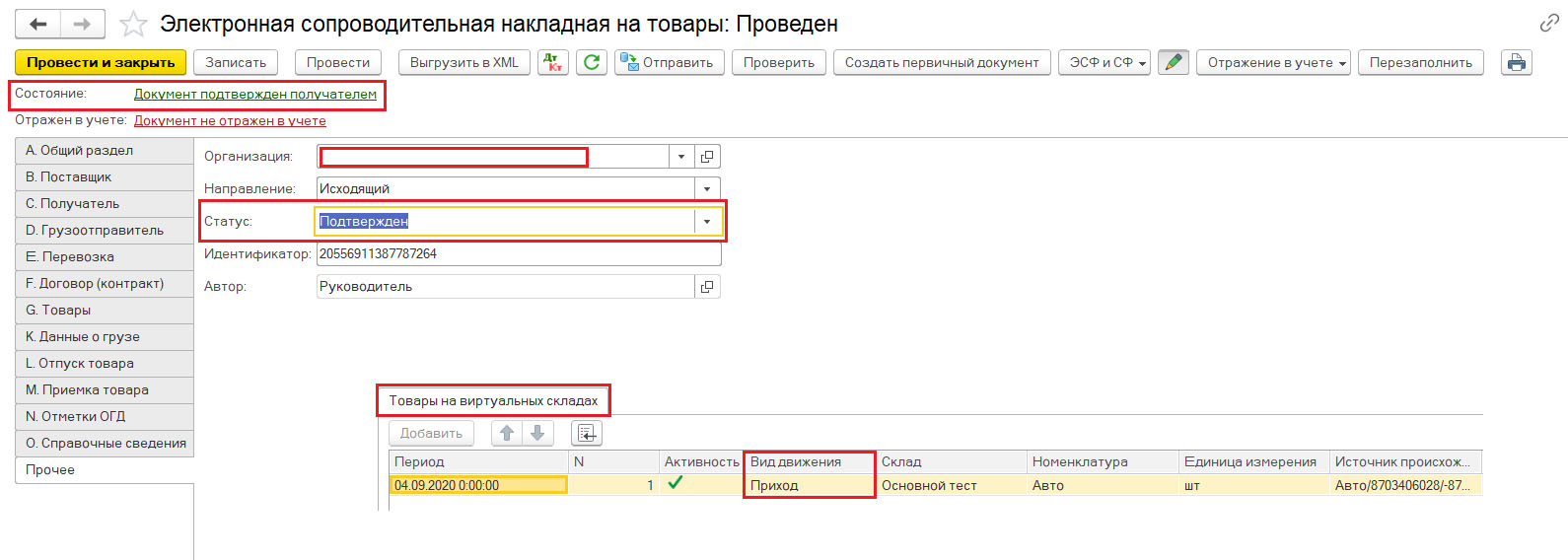

При успешной обработке электронный документ приобретает статус – “Документ успешно принят сервером ИС ЭСФ” и документу присваивается регистрационный номер СНТ и дата и время регистрации СНТ в ИС ЭСФ.

При проведении электронной сопроводительной накладной на товары формируется движение в регистр накопления «Товары виртуального склада в резерве».

Такое движение означает, что отгруженный товар отражается на виртуальном складе поставщика и он не может быть перемещен и реализован.

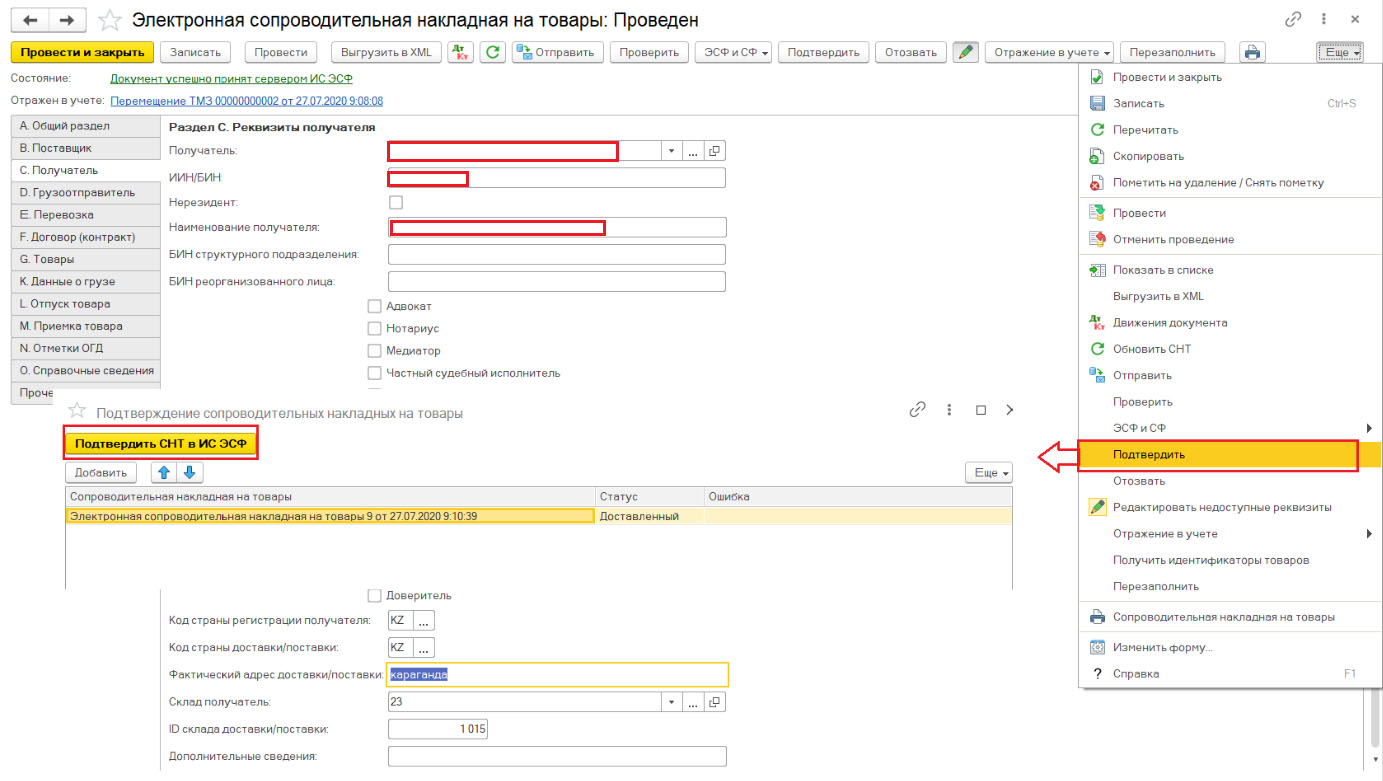

Получатель СНТ должен в течение двадцати календарных дней после даты регистрации СНТ в ИС ЭСФ представить посредством ИС ЭСФ подтвержденную или отклоненную СНТ, подписанную ЭЦП.

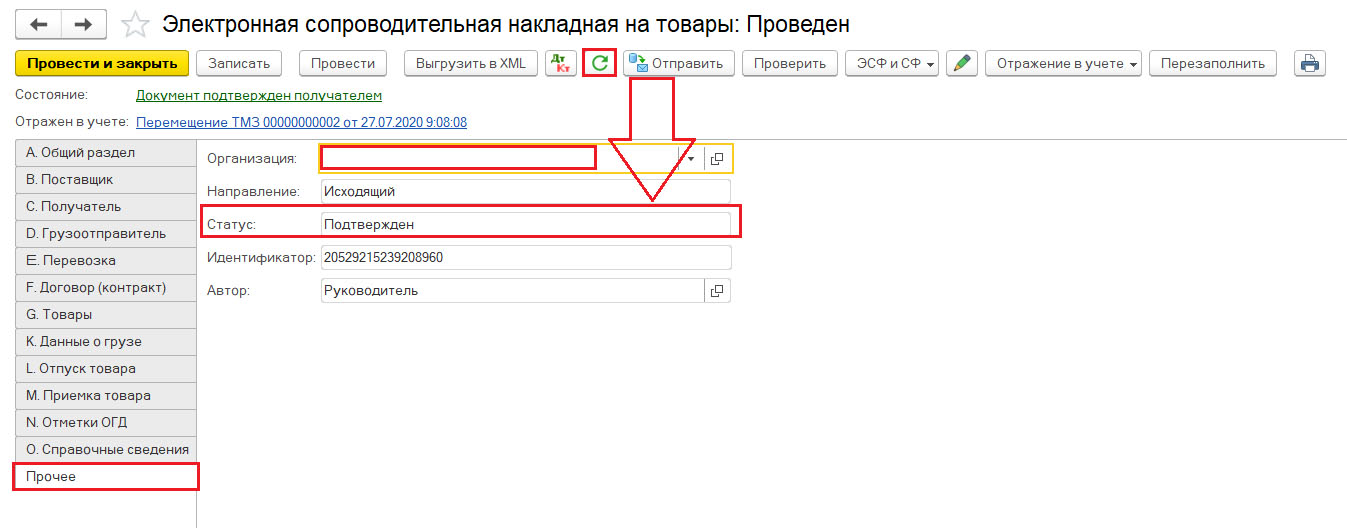

Обновить статус СНТ в конфигурации можно с помощью кнопки «Обновить СНТ по данным ИС ЭСФ».

После обновления данных меняется статус электронной сопроводительной накладной на товары на «Подтвержден».

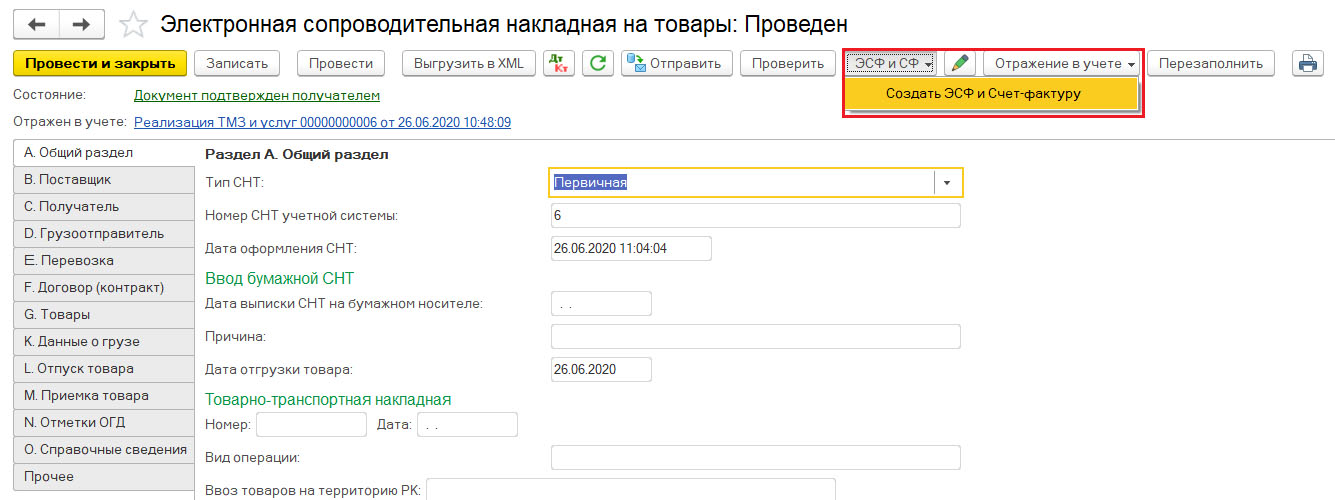

По данным документа электронная сопроводительная накладная на товары с помощью кнопки ЭСФ и СФ можно сформировать электронную и учетную счет-фактуру.

Согласно статье 413 пункту 1 подпункту 4 Налогового кодекса электронный счет-фактура выписывается не ранее даты совершения оборота по реализации и не позднее пятнадцати календарных дней после такой даты.

Электронный счет-фактура, выписанный в соответствии с требованиями, установленными разделом 10 Налогового кодекса и Правилами выписки счета-фактуры в электронной форме, и зарегистрированный в ИС ЭСФ, является основанием для отнесения в зачет налога на добавленную стоимость.

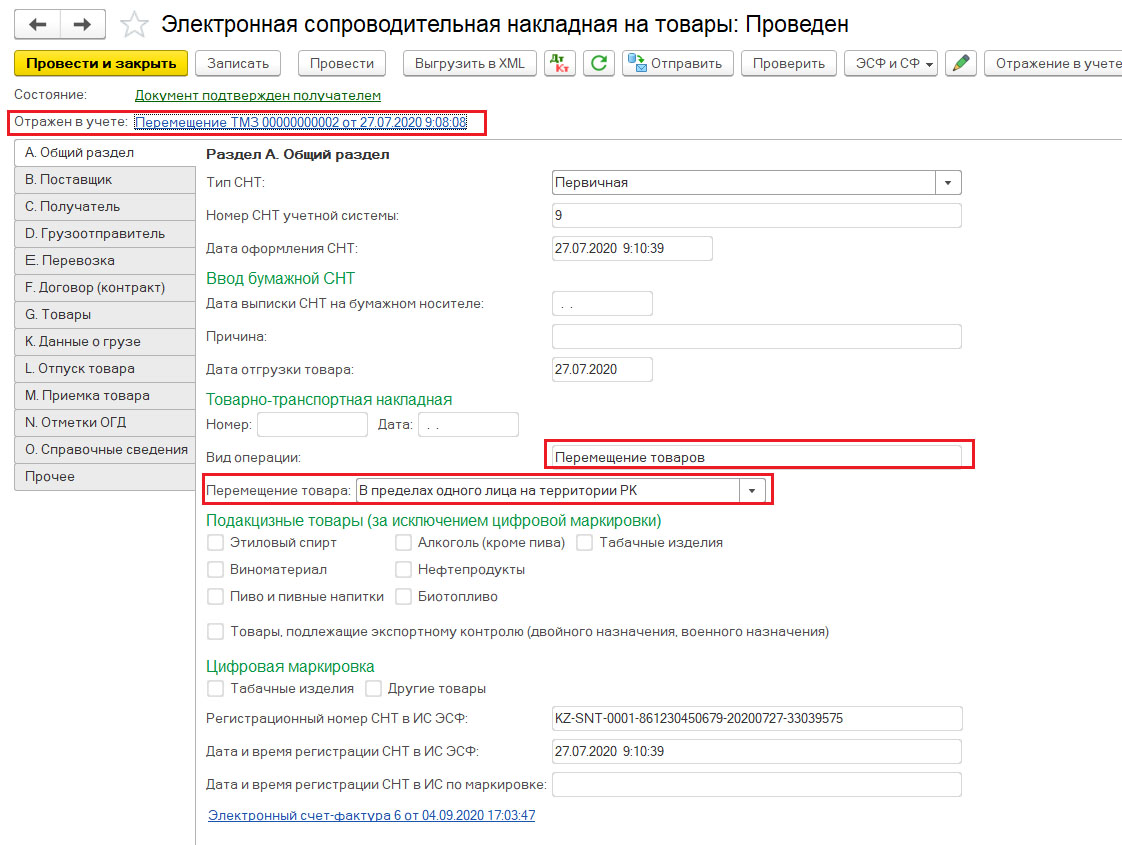

При перемещении товара в пределах одного юридического лица на территории РК оформляется электронная сопроводительная накладная на товары с видом операции «Перемещение товаров», созданная на основании документа «Перемещения ТМЗ».

Создаваемый документ электронная накладная на товары заполняется автоматически всеми реквизитами, которые заполнены в документе «Перемещения ТМЗ».

Для того, чтобы оформлять перемещение между складами необходимо, зарегистрировать в модуле «Виртуального склада» столько складов, сколько фактически имеются у налогоплательщика.

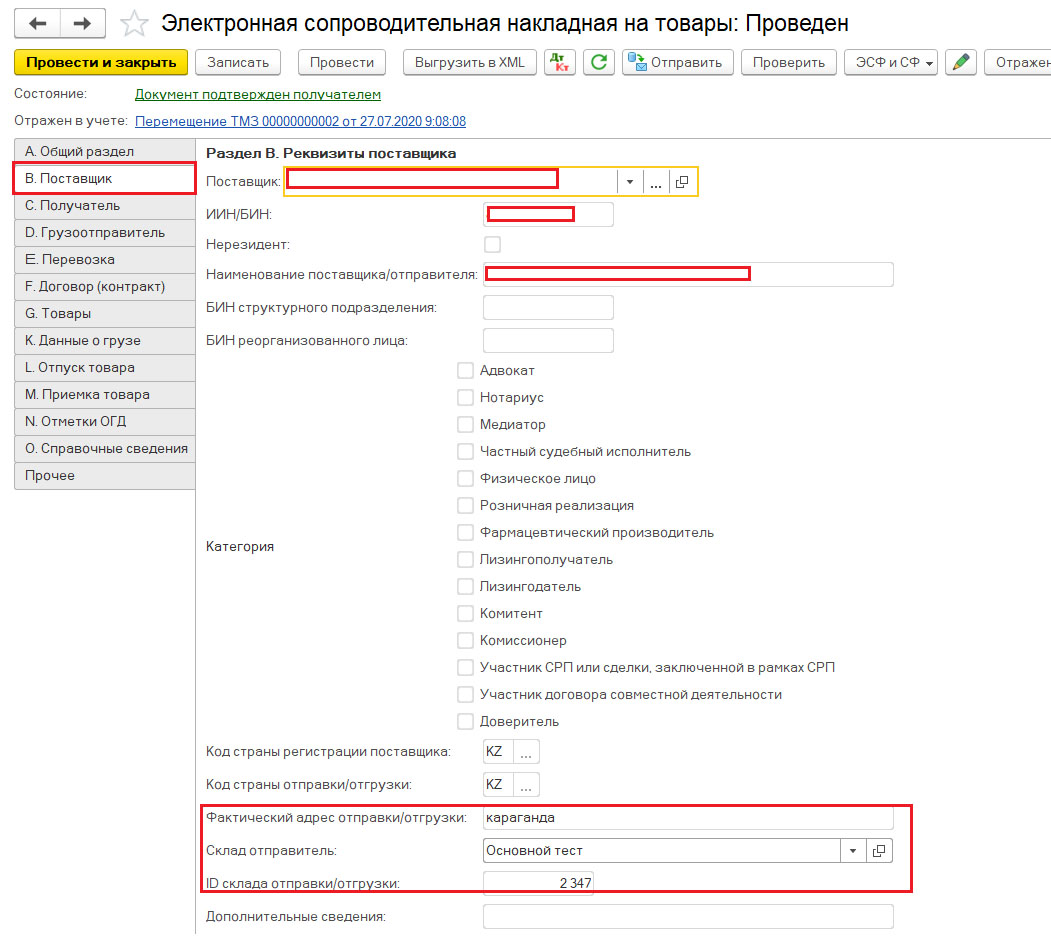

На закладке «Поставщик» заполняются сведения по складу отправителю.

На закладке «Получатель» заполняются сведения по складу получателю товаров.

Сведения по учетным складам заполняются на основании соответствия складов и виртуальных складов, которые были получены из модуля «Виртуальный склад» в момент перехода конфигурации на учет товаров виртуального склада.

После проверки (кнопка «Проверить») заполнения документа электронная сопроводительная накладная на товары с помощью кнопки «Оправить» происходит прямая отправка документа, которая должна подтверждаться подписью пользователя.

При успешной обработке электронный документ приобретает статус – “Документ успешно принят сервером ИС ЭСФ” и документу присваивается регистрационный номер СНТ и дата и время регистрации СНТ в ИС ЭСФ.

Документ электронная сопроводительная накладная на товары необходимо подтвердить налогоплательщику с помощью кнопки «Подтвердить».

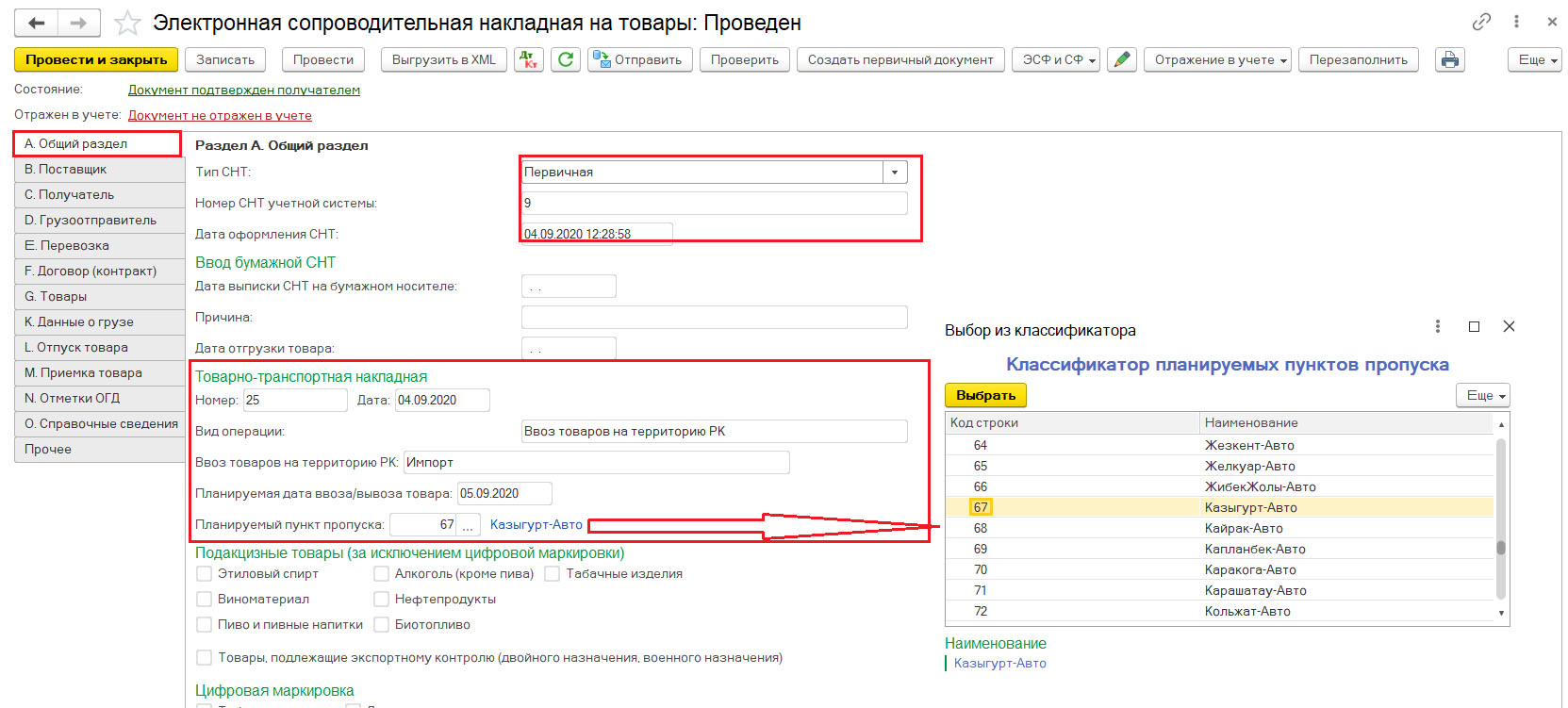

Импорт – ввоз товаров на территорию Республики Казахстан.

Согласно Правилам выписки СНТ налогоплательщик-импортер должен самостоятельно выписать сопроводительную накладную на товары не позднее дня, предшествующего дню пересечения Государственной границы РК.

Выписка электронной сопроводительной накладной на товары в конфигурации выполняется пользователем с помощью документа «Электронные сопроводительные накладные на товары (выданные)» и создается как самостоятельный документ.

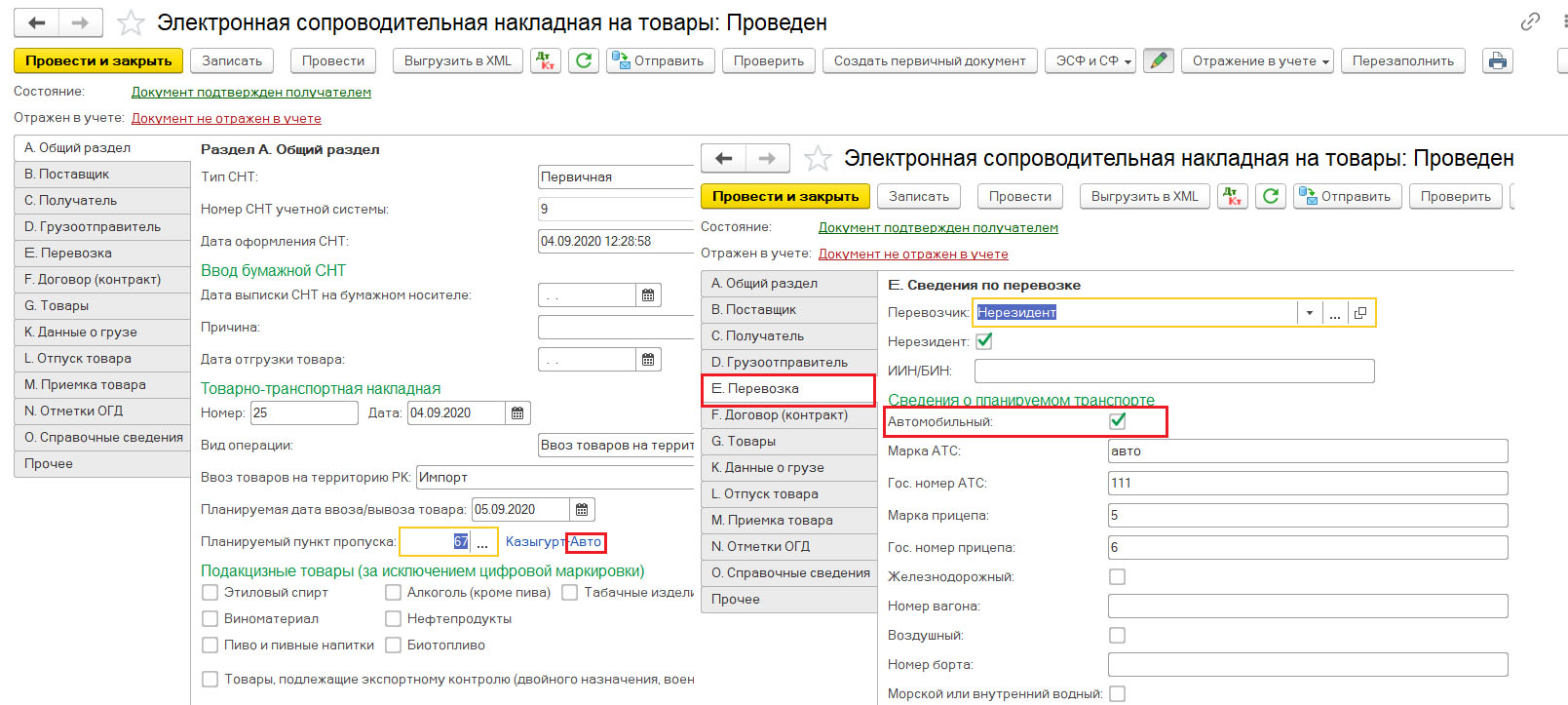

Обратите внимание, планируемый пункт пропуска должен соответствовать виду транспорта, отмеченном в разделе «Перевозка».

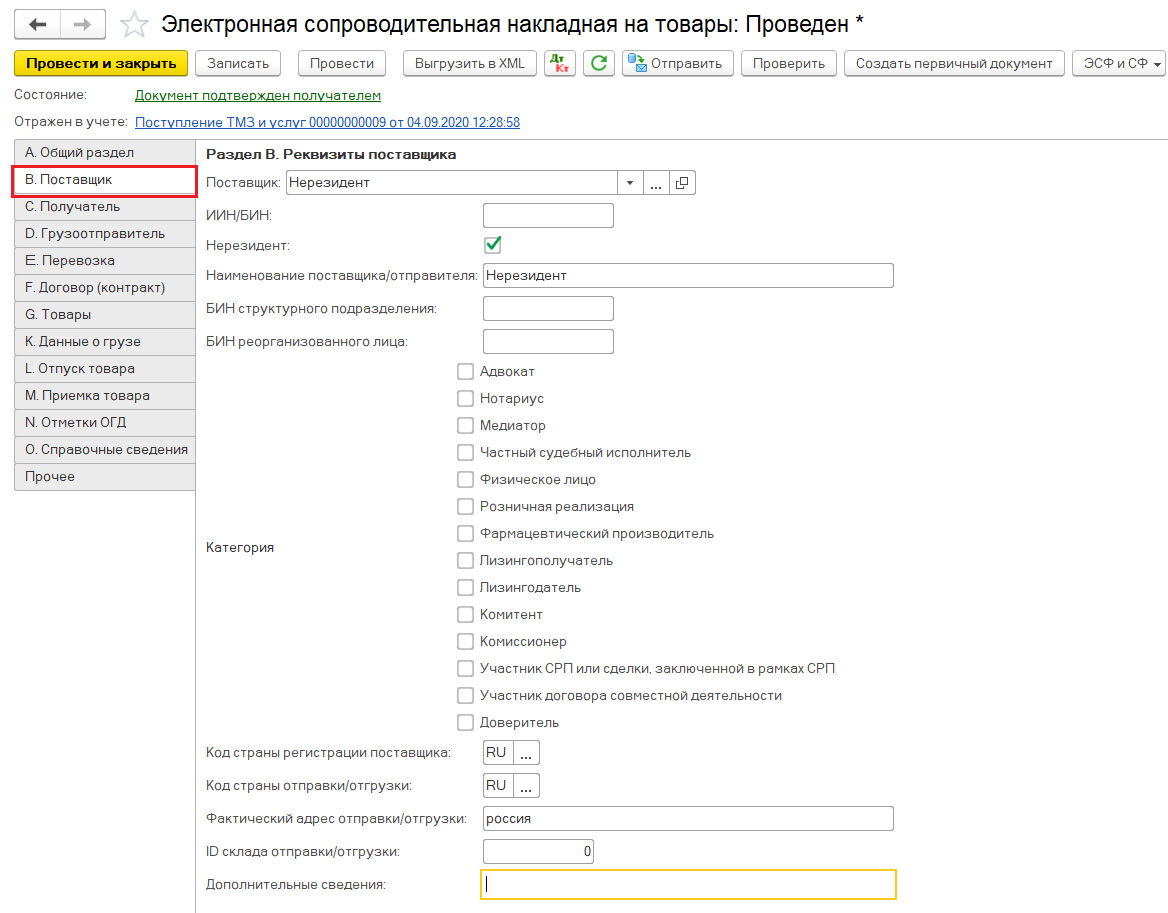

Раздел «Поставщик» заполняется данными по иностранному поставщику-нерезиденту.

Раздел «Получатель» заполняется данными налогоплательщика-импортера товара.

Раздел «Грузоотправитель» заполняется сведениями о грузоотправителе и грузополучателе товара.

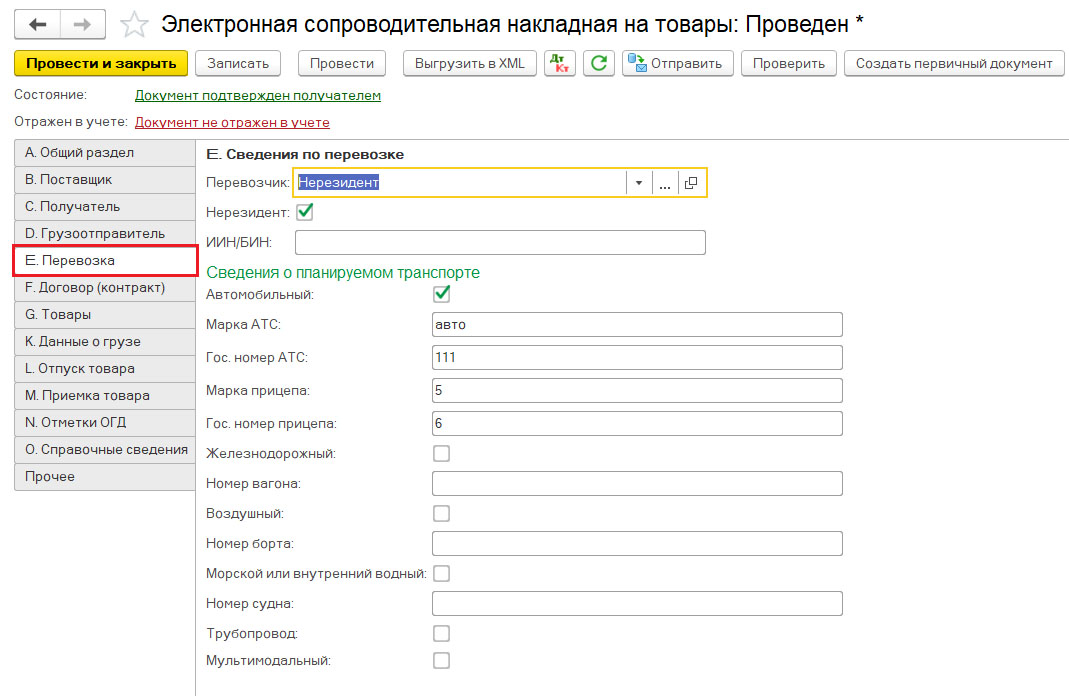

Раздел «Перевозка» заполняется сведениями о перевозчике и сведениями о планируемом транспорте ввоза товара.

В разделе «Договор (контракт)» указываются данные по договору, условиям оплаты и условиям поставки.

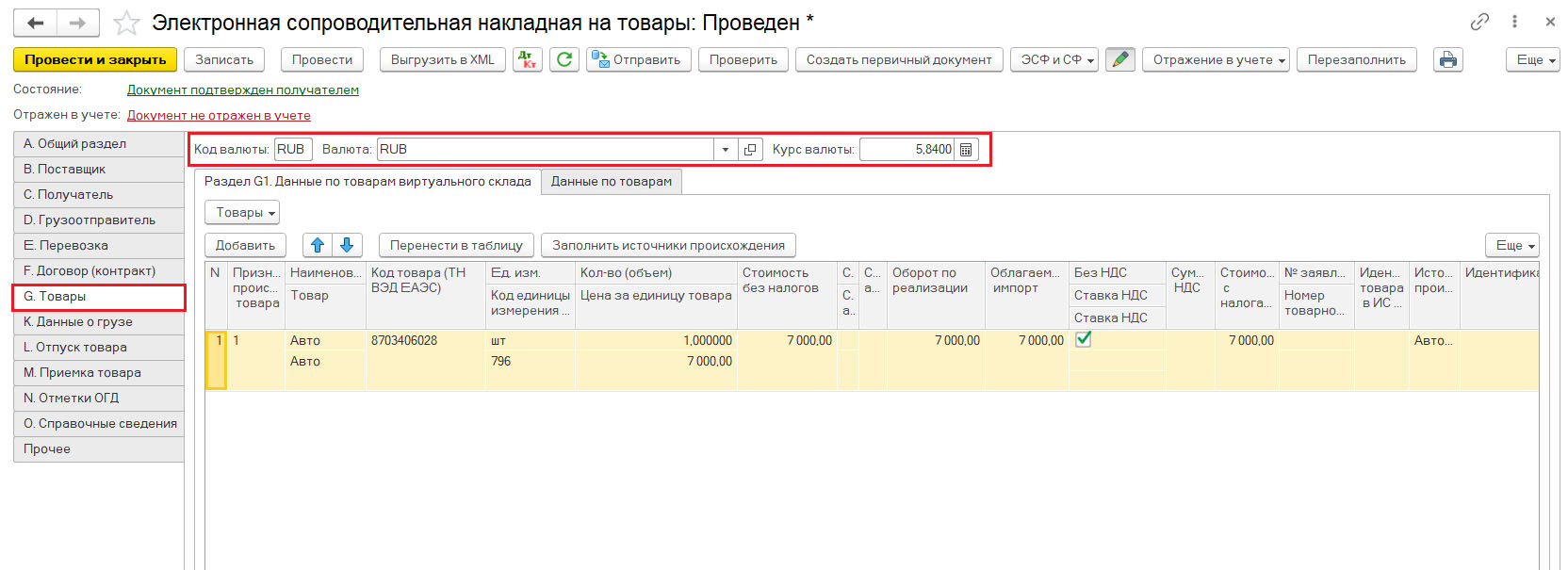

В разделе «Товары» заполняются сведения о ввозимых товаров, а также валюте документа. Номер заявления о ввозе товаров и уплате косвенных налогов в СНТ на импорт не заполняется, так как документ оформляется до даты пересечения границы и подачи заявления о ввозе товаров и уплате косвенных налогов.

После проверки (кнопка «Проверить») заполнения документа электронная сопроводительная накладная на товары с помощью кнопки «Оправить» происходит прямая отправка документа, которая должна подтверждаться подписью пользователя.

При успешной обработке электронный документ приобретает статус – Документ успешно принят сервером ИС ЭСФ и документу присваивается регистрационный номер СНТ и дата и время регистрации СНТ в ИС ЭСФ.

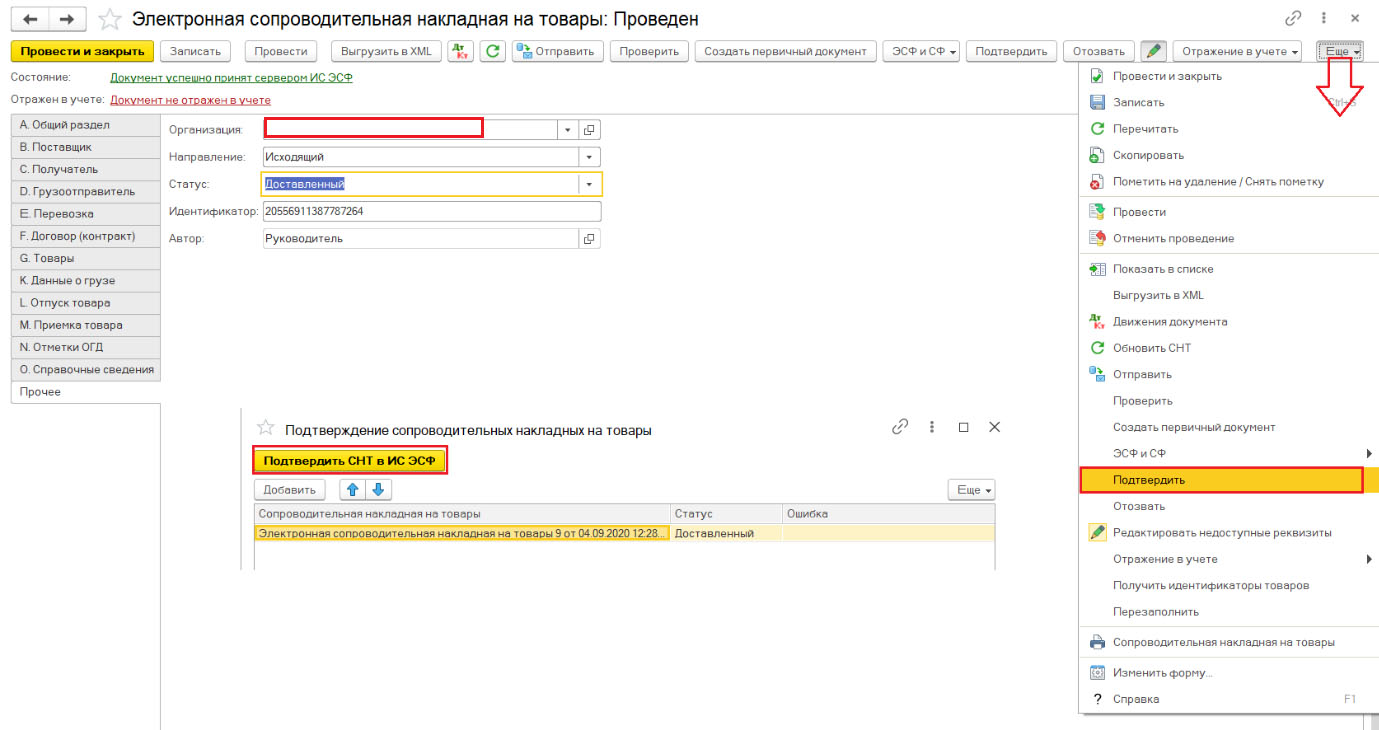

Налогоплательщик-импортер должен выполнить подтверждение электронной сопроводительной накладной на импорт товаров. Подтвердить можно с помощью кнопки «Подтвердить» – «Подтвердить СНТ в ИС ЭСФ».

Таким образом, после подтверждения СНТ происходит оприходование товара на виртуальный склад налогоплательщика.

Источник происхождения товаров будет формироваться в электронной сопроводительной накладной на товары и электронном документе виртуального склада.

На текущий момент в конфигурации при переходе на учет товаров виртуального склада без подключения подсистемы «Электронные сопроводительные накладные» с помощью электронной счет – фактуры производится перемещение товара от одного налогоплательщика к другому.

После того, как происходит выписка электронной счет – фактуры от поставщика товар автоматически приходуется на виртуальном складе получателя на склад «Нераспределенные товары НП».

Также такому товару модулем присваивается код идентификатора товара, для того чтобы проследить за перемещением товаров в автоматическом режиме с момента поступления или производства до реализации товаров.

На основании полученных сведений по товару из электронной счет – фактуры осуществляется приход товара на склад «Нераспределенные товары НП».

Для того, чтобы оприходовать товар на учетный склад налогоплательщика необходимо создать форму виртуального склада с типом операции «Внутреннее перемещение», таким образом, оформится перемещение со склада «Нераспределенные товары НП» на учетный склад.

Таким образом, после подключения подсистемы «Электронные сопроводительные накладные», электронный счет-фактура не будет выступать в качестве приходного документа, что является логичным объяснением, так электронный счет-фактура является налоговым документом.

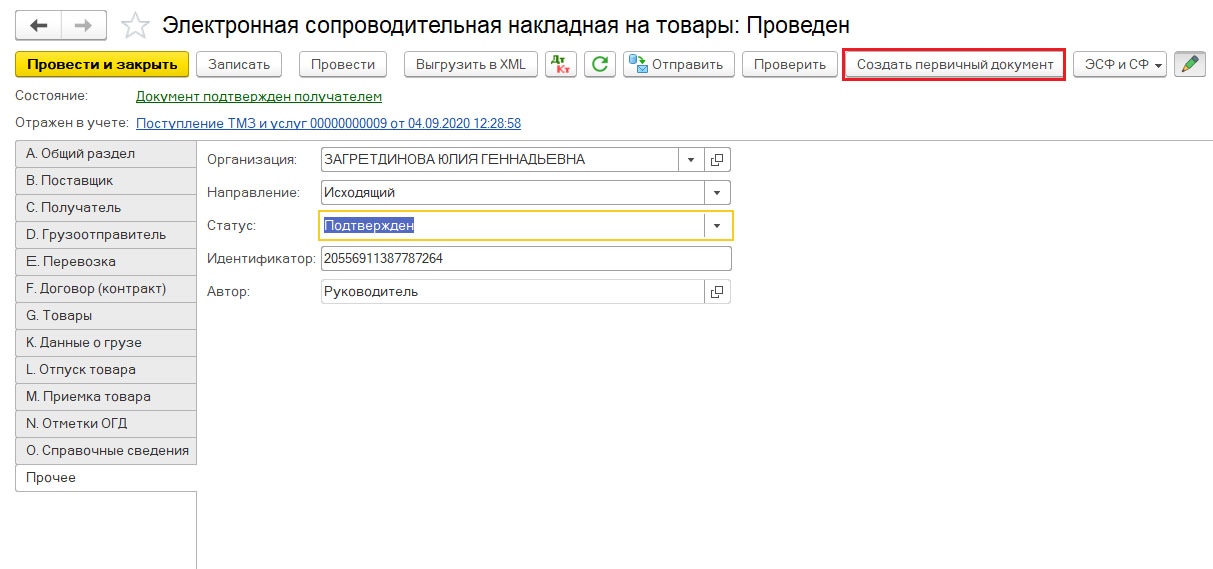

На основании СНТ на импорт в конфигурации можно создать документ «Поступление ТМЗ и услуг» с помощью кнопки «Создать первичный документ».

Относительно функционала СНТ, на сайте Комитета Государственных Доходов отмечены следующие положительные стороны для налогоплательщиков:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}