27.02.2019

Декларация по корпоративному подоходному налогу за 2018 год (далее декларация) утверждена Приказом Министра финансов Республики Казахстан от 12 февраля 2018 года № 166.

Декларация составляется юридическими лицами-резидентами, юридическими лицами-нерезидентами, осуществляющими деятельность в Республике Казахстан через постоянное учреждение, за исключением:

Собрать данные для декларации в программе возможно с помощью Отчета «Декларация по корпоративному подоходному налогу, форма 100.00 (XML)», который находится в разделе «Отчеты» — «Регламентированные отчеты» — папка «Налоговая отчетность». Для того, чтобы все проведенные операции за период, которые подлежат отражению в декларации, попали в Отчет необходимо сделать и проверить определенные настройки в программе.

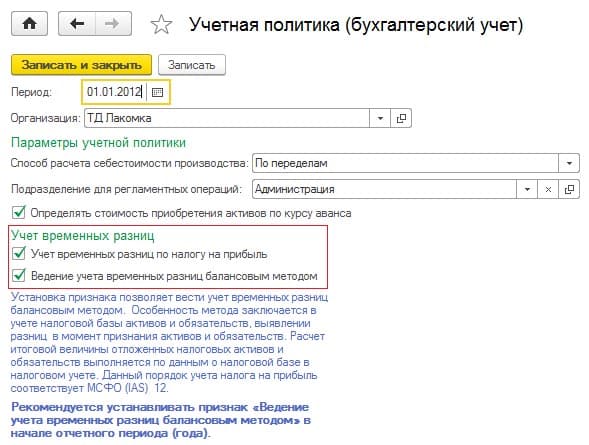

В первую очередь, проверим регистр сведений «Учетная политика (бухгалтерский учет)», который находится в разделе «Предприятие» — «Учетная политика». Обратим внимание на настройку «Учет временных разниц», которая отвечает за детальную информацию о характере образования временной разницы и отражение корреспонденции счетов в налоговом учёте.

Настройка «Ведения учета временных разниц балансовым методом» предназначена для учета налоговой базы активов и обязательств, выявлении разниц в момент признания активов и обязательств.

Суммы оценки стоимости активов и обязательств в бухгалтерском учете, в налоговом учете и суммы оценки постоянных и временных разниц рассчитываются так, чтобы выполнялось следующее равенство: БУ = НУ + ПР + ВР.

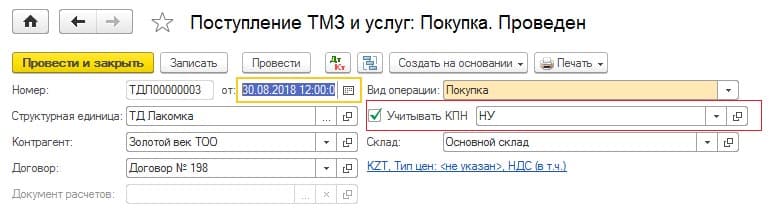

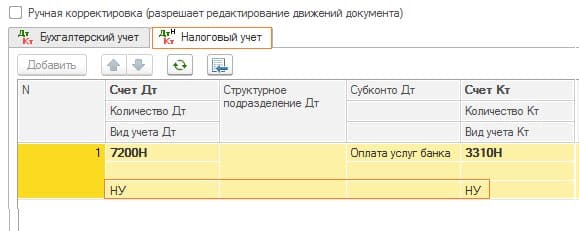

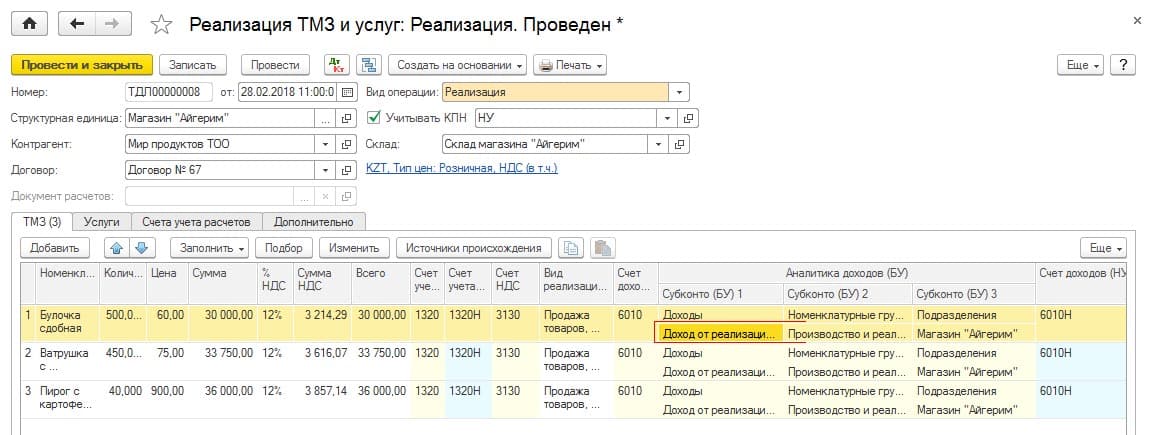

Во всех документах, формирующие доходы и расходы предприятия устанавливается признак «Учитывать КПН», который выбирается из справочника «Виды учета НУ».

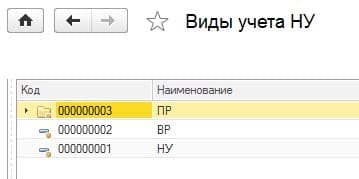

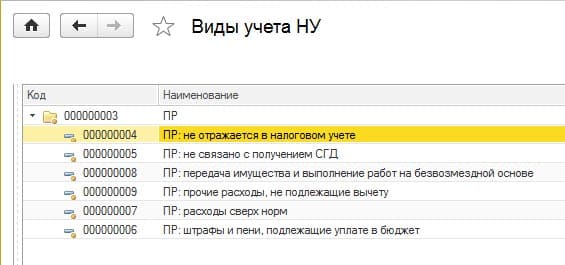

Данный справочник содержит реквизиты, необходимые для учета временных разниц и сопоставления данных налогового и бухгалтерского учета:

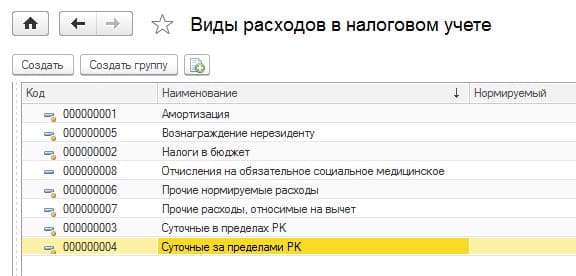

Группа «ПР» детализирована по видам расходов, не относимых на вычеты в налоговом учете.

Категории расходов, определенных в налоговом учете расположены в справочнике «Виды расходов в налоговом учете».

Выбор признака «Учитывать КПН» в документах влияет на формирование данных в налоговом учёте:

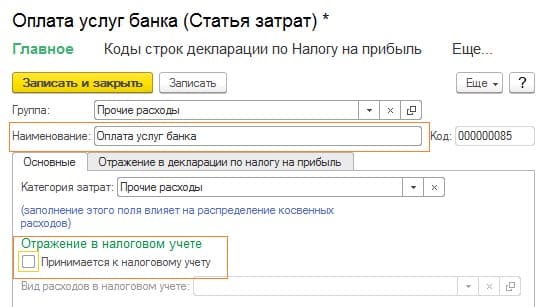

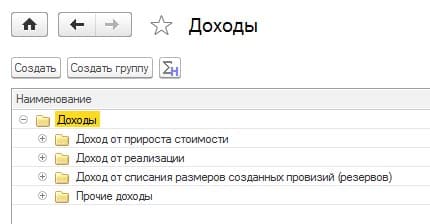

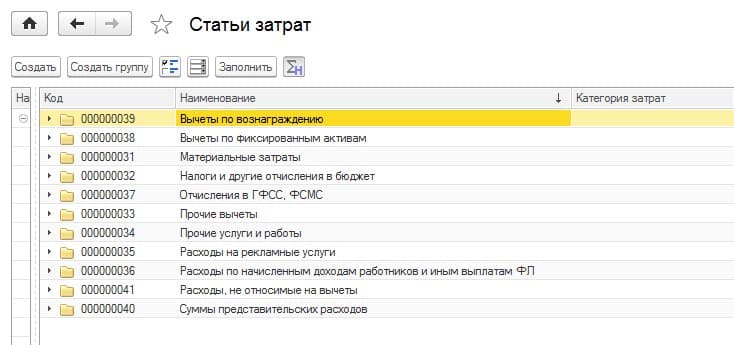

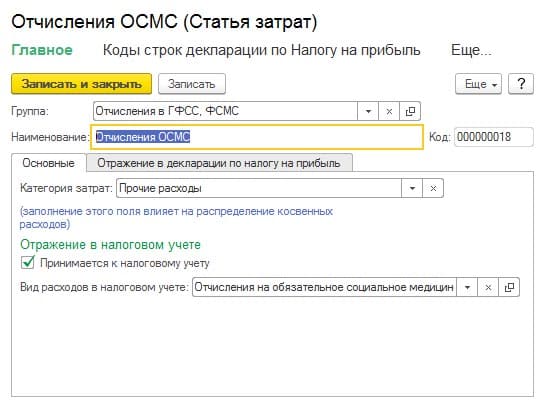

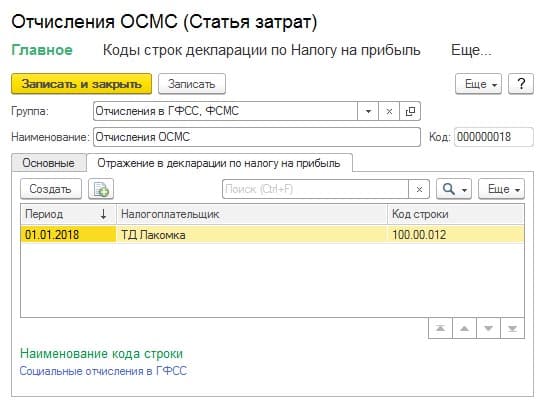

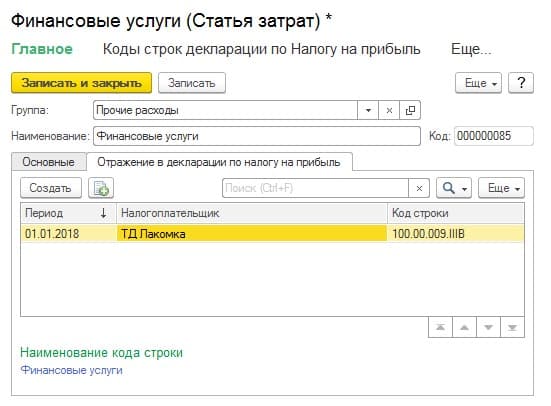

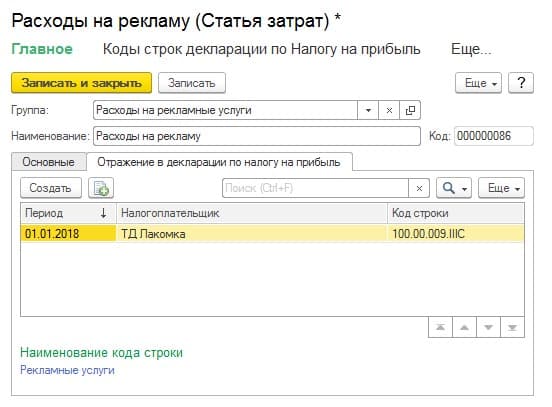

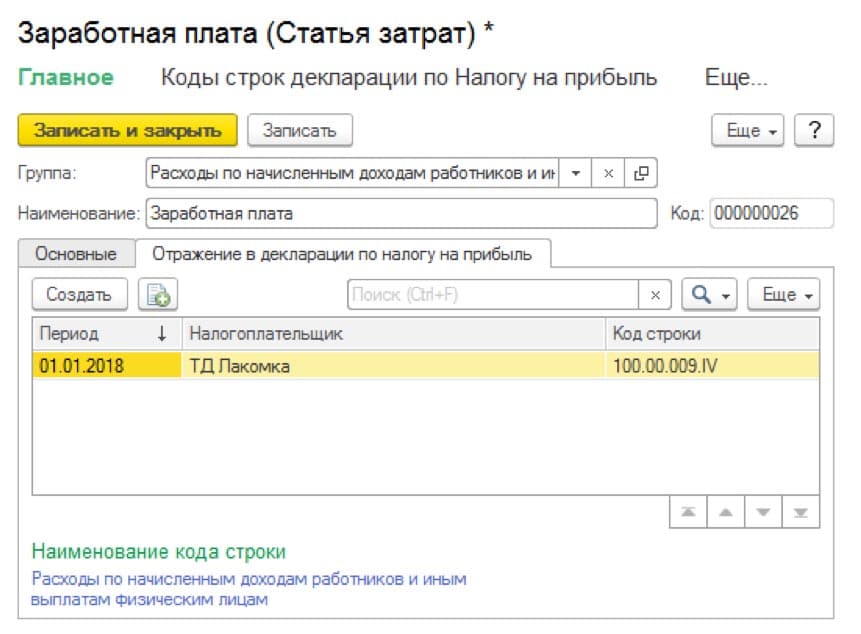

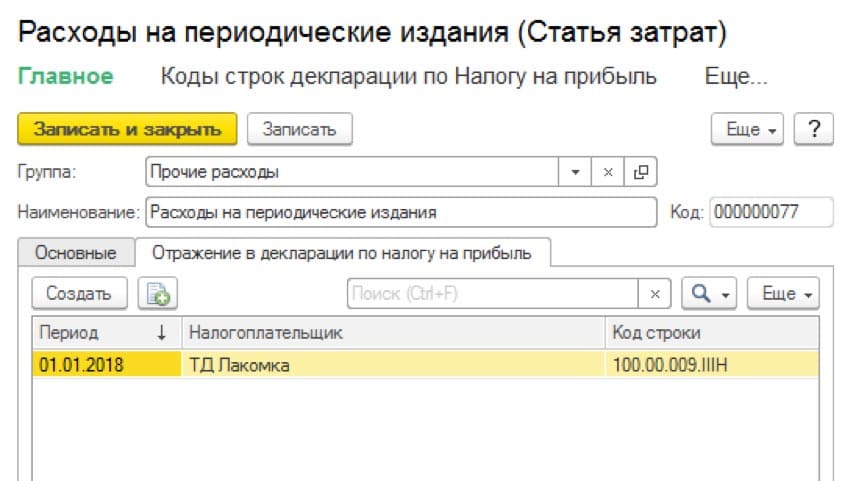

Создавая документы в программе необходимо внимательно заполнять аналитику, при проведении документа, сразу проверять отражение данных на счетах бухгалтерского и налогового учета. Важно, чтобы справочники доходов и затрат, заводимые в программе соответствовали наименованиям статей доходов и расходов в Декларации по КПН. Справочники «Доходы» и «Статьи затрат» расположены в разделе «Предприятие» — «Справочники и настройки».

Статьей 226 Налогового кодекса РК предусмотрено 25 видов доходов, которые включаются в совокупный годовой доход. В декларации 100.00 отражаются 4 вида дохода.

Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода с учетом положений, установленных статьей 242 и статьями 243 — 263 Налогового кодекса, за исключением расходов, не подлежащих вычету. В декларации 100.00 расходы налогоплательщика отражаются в разделе «Вычеты».

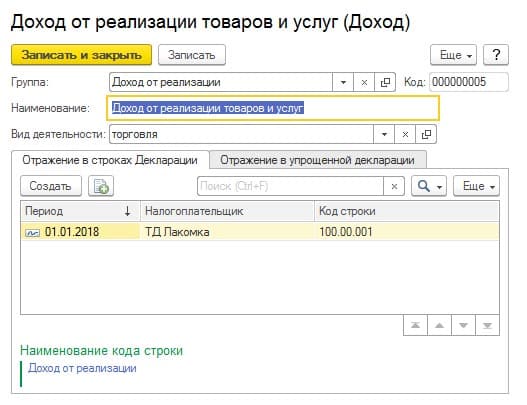

Необходимо для каждой статьи доходов и затрат заполнить сведения по отражению, виду расходов в налоговом учете, а также выбрать код строки декларации:

По завершению отчетного периода (для корпоративного подоходного налога налоговым периодом является календарный год — с 1 января по 31 декабря) проводится анализ внесённых данных в программу. Для проверки формируются анализ счетов, анализ «субкотно» по отдельным видам «субкотно». На что следует обратить внимание и что необходимо проверить перед составлением декларации:

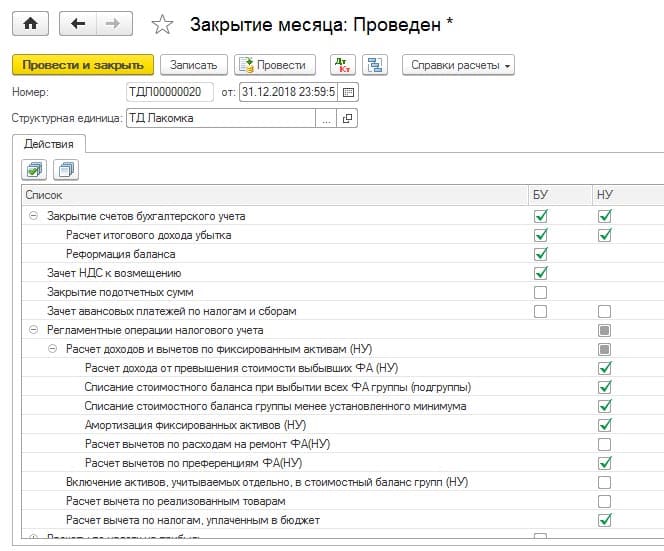

После проверки данных в программе переходим к выполнению регламентных операций (Раздел «Операции» — «Регламентные операции» — «Закрытия месяца»). Для корректного заполнения декларации и приложения 100.02 необходимо, чтобы были выполнены операции раздела «Регламентные операции налогового учета». Рассмотрим перечень статей регламентных операций налогового учета, установленных в порядке их закрытия. Можно воспользоваться обработкой – Помощник «Закрытие месяца» за отчетный год.

При выполнении данной операции отрицательные стоимостные балансы групп (по группам, в которых ведется пообъектный учет — подгрупп) налогового учета относятся на доходы предприятия, в соответствии со статьей 228 Налогового кодекса. Данный вид дохода классифицируется как «Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0.

Операция выполняется в начале каждого отчетного года и предназначена для включения активов, учитываемых в первый год эксплуатации отдельно в стоимостный баланс групп налогового учета.

Операция предназначена для расчета вычета по реализованным товарам.

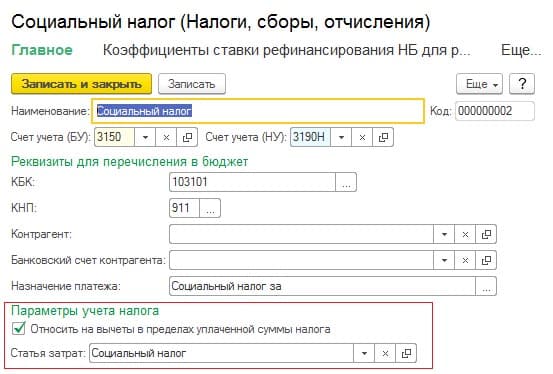

Операция «Расчет вычетов по налогам, уплаченным в бюджет» предназначена для расчета вычета, предусмотренного статьей 263 Налогового кодекса, по начисленным налогам, уплаченным в бюджет. Вычет производится в отношении налогов, для которых в справочнике «Налоги, сборы, отчисления» указан признак «Относить на вычеты в пределах уплаченной суммы налога».

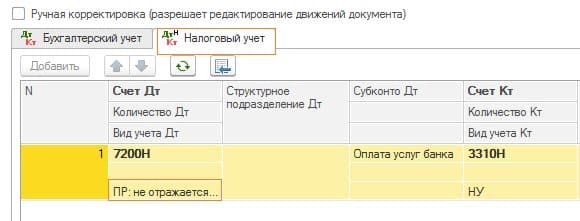

Важно! При расчете не учитываются данные, отраженные с видом учета ПР.

Данная операция выполняется очень редко, только при переходе на ведение временных разниц балансовым методом. Закрытие счетов НУ аннулирует сальдо счетов налогового учета (по налогу на прибыль), сформировавшееся до момента перехода на балансовый метод учета временных разниц. Исключение составляют счета подраздела 20Н «Внеоборотные активы», сальдо данных счетов не закрывается для продолжения корректного налогового учета по фиксированным активам.

При расчете отложенных налоговых активов и отложенных налоговых обязательств учитывается ставка налога на прибыль, указанная в регистре сведений «Сведения о ставках налогов, сборов и отчислений».

Сумма превышения * Ставка налога на прибыль / 100

Сумма превышения * Ставка налога на прибыль / 100

При выполнении операции «Расчет налога на прибыль» рассчитывается сумма налога на прибыль как:

Сумма налогооблагаемого дохода по налоговому учету * Ставка налога на прибыль / 100

При этом формируется проводка для начисления налога на прибыль:

Переходим к заполнению отчета «Декларация по корпоративному подоходному налогу, форма 100.00 (XML)». С помощью кнопки «Заполнить» строки декларации заполняются соответствующими данными в соответствии с Планом счетов налогового учета (по налогу на прибыль). По тем строкам, которые выделены голубым цветом в отчёте можно получить расшифровку в виде налогового регистра к строкам.

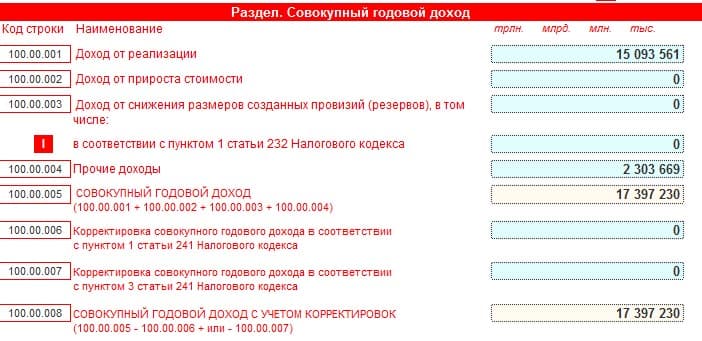

Совокупный годовой доход юридического лица-резидента Республики Казахстан состоит из доходов, подлежащих получению (полученных) данным лицом из источников в Республике Казахстан и за ее пределами в течение налогового периода. Формирование данных по совокупному годовому доходу подлежат отражению с видом учёта «НУ».

В строке указывается сумма дохода от реализации, определяемая в соответствии со статьей 227 Налогового кодекса, а также сумма дохода страховой, перестраховочной организации, определяемая в соответствии со статьей 231 Налогового кодекса. Доходом от реализации признается сумма дохода, возникающего при реализации товаров, работ, услуг, кроме доходов, включаемых в совокупный годовой доход в соответствии со статьями 228 – 240 Налогового кодекса. Доход от реализации определяется в размере стоимости реализованных товаров, работ, услуг, без включения в нее суммы налога на добавленную стоимость и акциза. В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.001.

В строке указывается сумма дохода от прироста стоимости, определяемая в соответствии со статьей 228 Налогового кодекса, с учетом положений статьи 300 Налогового кодекса.

Доход от прироста стоимости образуется при:

Активы, не подлежащие амортизации, определены статьей 228 пунктом 2 Налогового кодекса.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.002.

В строке указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии со статьей 232 Налогового кодекса. Данная строка включает в себя также строку 100.00.003 I.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.003.

Строка 100.00.003.I (в соответствии с пунктом 1 статьи 232 Налогового кодекса) — в строке указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии с пунктом 1 статьи 232 Налогового кодекса. В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.003 I.

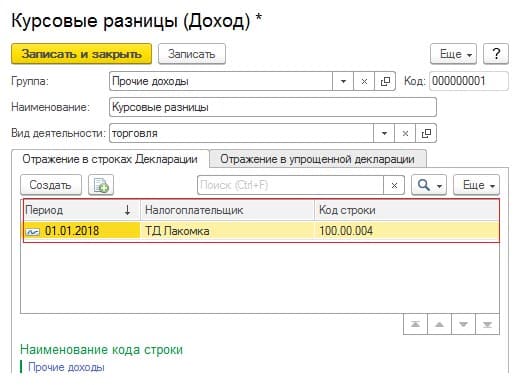

В строке указывается сумма прочих доходов налогоплательщика, включаемых в совокупный годовой доход в соответствии с Налоговым кодексом, а также доходы некоммерческой организации, указанные в пункте 2 статьи 289 Налогового кодекса. При заполнении декларации в данную строку могут быть включены следующие виды доходов:

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.004.

Например, в состав корректировки будет входить сумма дивидендов, которые предприятие получило от других лиц, являясь учредителем (участником), и которые были включены в состав доходов по строке 100.00.004.

Данная строка, к примеру, отражает корректировки стоимости при изменении метода оценки запасов. Значение данной строки может иметь отрицательное значение.

Указывается сумма совокупного годового дохода с учетом корректировок, определяемая как разница строк 100.00.005 и 100.00.006, увеличенная на строку 100.00.007 (в случае, если значение данной строки положительное) или уменьшенная на строку 100.00.007 (в случае, если значение данной строки отрицательное) (100.00.005 – 100.00.006) + (–) 100.00.007).

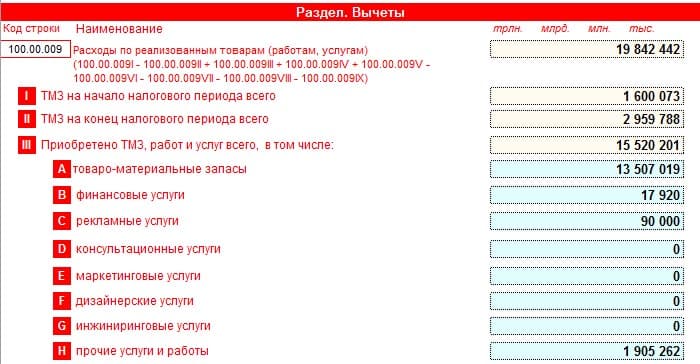

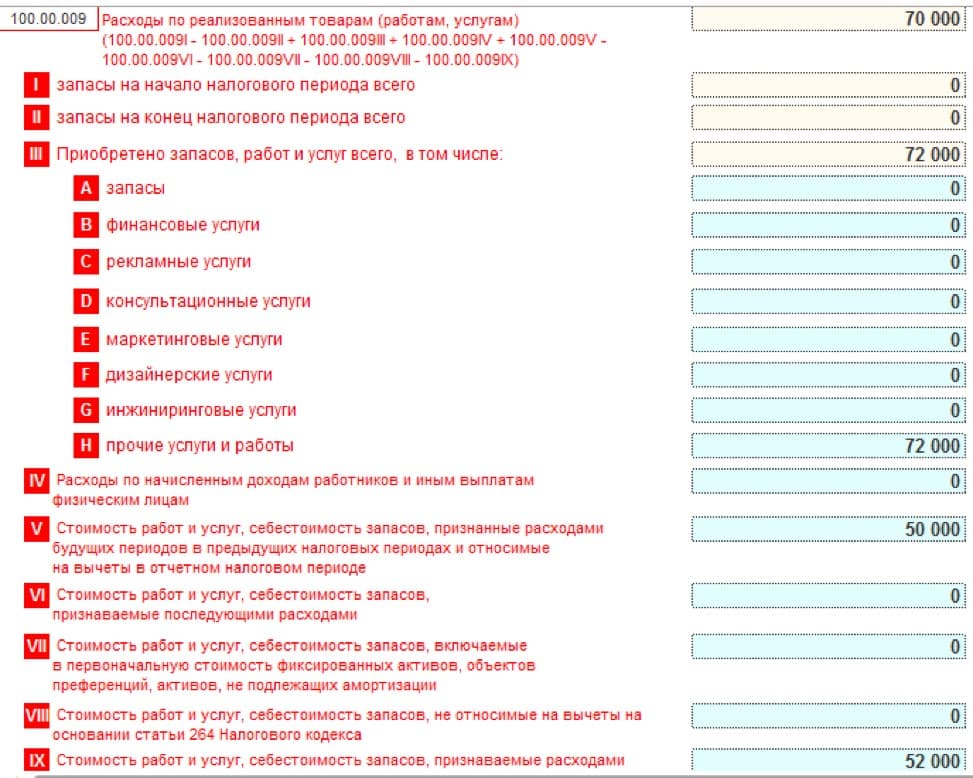

Расходы по реализованным товарам (работам, услугам) (100.00.009I — 100.00.009II + 100.00.009III + 100.00.009IV + 100.00.009V — 100.00.009VI — 100.00.009VII — 100.00.009VIII — 100.00.009IX).

Строка 100.00.009.I «ТМЗ на начало налогового периода» — в строку включается сальдо на начало периода счетов 1310Н, 1320Н, 1330Н, 1340Н, 1351Н.

Строка 100.00.009.II «ТМЗ на конец налогового периода» — в строку включается сальдо на конец периода счетов 1310Н, 1320Н, 1330Н, 1340Н, 1351Н.

Строка 100.00.009.III «Приобретено ТМЗ, работ и услуг всего, в том числе» — в строке указывается стоимость поступивших в течение налогового периода ТМЗ, в том числе приобретенных, полученных безвозмездно, полученных в результате реорганизации путем присоединения, полученных в качестве вклада в уставный капитал, а также поступивших по иным основаниям. Таким образом, в строке отражаются все приобретённые ТМЗ (работы, услуги) с видом учёта «НУ» и «ПР».

Строка 100.00.009.III определяется по формуле путём сложения значений строк: 100.00.009.IIIA + 100.00.009.IIIB + 100.00.009.IIIC + 100.00.009.IIID + 100.00.009.IIIE + 100.00.009.IIIF + 100.00.009.IIIG + 100.00.009.IIIH.

Строка 100.00.009.IIIA «Товаро-материальные запасы» — включается сумма всех поступлений ТМЗ — данные по Дебету счетов 1310Н «Сырье и материалы», 1330Н «Товары» с видом учёта «НУ» и «ПР». Возврат ТМЗ поставщику и внутреннее перемещение не включается в данную строку.

Строки с 100.00.009.IIIB по 100.00.009.IIIH – заполняются на основании информации по Дебету счетов раздела 70Н «Расходы», 80Н «Производство». Информацией по Кредиту счетов раздела 3310Н «Расчеты с контрагентами и прочие взаиморасчеты», имеющих аналитику «Контрагенты», в разрезе статей затрат.

Исключение составляют счета:

Важно! Код статей затрат должен ссылаться на соответствующие коды строк декларации.

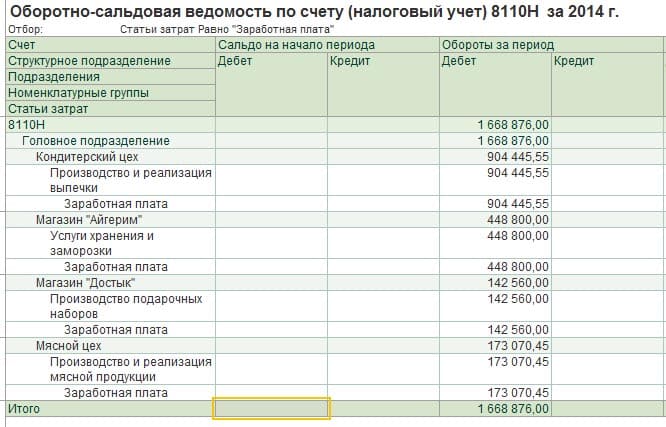

Строка 100.00.009.IV «Расходы по начисленным доходам работников и иным выплатам физическим лицам» – строка заполняется на основании информации по Дебету счетов раздела 70Н «Расходы», 80Н «Производство» по статьям затрат, связанным со строкой 100.00.009.IV в корреспонденции с Кредитом счета раздела 3300Н «Расчеты с контрагентами и прочие взаиморасчеты».

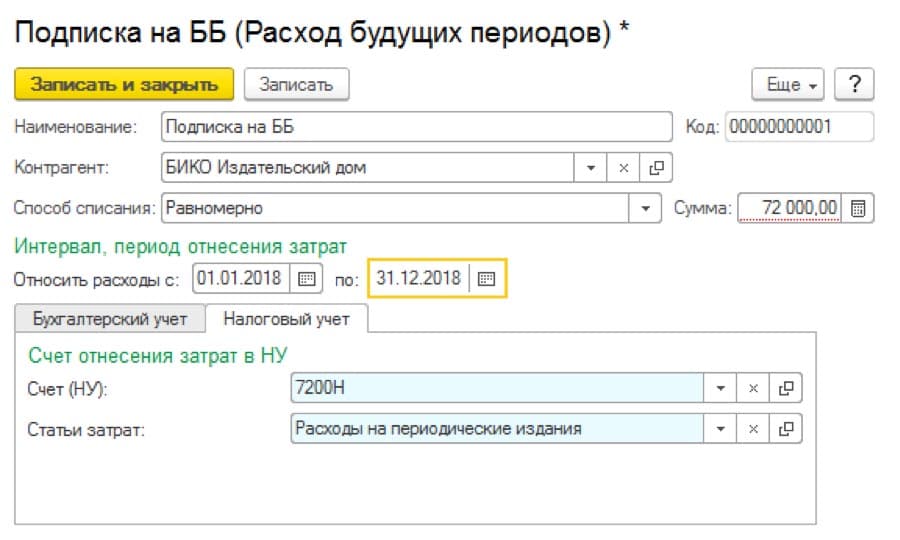

Строка 100.00.009.V «Стоимость работ и услуг, себестоимость ТМЗ, признанные расходами будущих периодов в предыдущих налоговых периодах и относимые на вычеты в отчетном налоговом периоде» — в строке отражается сумма расходов будущих периодов, приобретенных в предыдущем периоде по счетам налогового учета с видом учёта «НУ», причём по счету 1720Н «Расходы будущих периодов» выбирается кредитовый оборот с заполненной аналитикой, которая относится к справочнику «Расходы будущих периодов» с кодом статьи затрат.

Обратите внимание, что статья затрат должна ссылаться на код строки 100.00.009.III на соответствующий год.

Пример. Организация в 2018 году оформила подписку на периодические издания в сумме 72 000 тенге, расходы признаны расходами будущих периодов (РБП), которые будут списываться с сентября по август 2019 года. РБП, приобретенные в 2017 году полностью списаны в сумме 50 000 тенге в 2018 году. Остаток суммы по расходам на подписку равен 52 000 тенге (январь – август 2019 года).

Порядок отражения РБП:

- В строке 100.00.009.IIIH – отражается оформленная подписка 2018 года – 72 000 тенге

- В строке 100.00.009.V – признаётся вычет признанной суммы по РБП 2017 года – 50 000

- В строке 100.00.009.IX – отражается остаток РБП, который переносится на 2019 год – 52 000

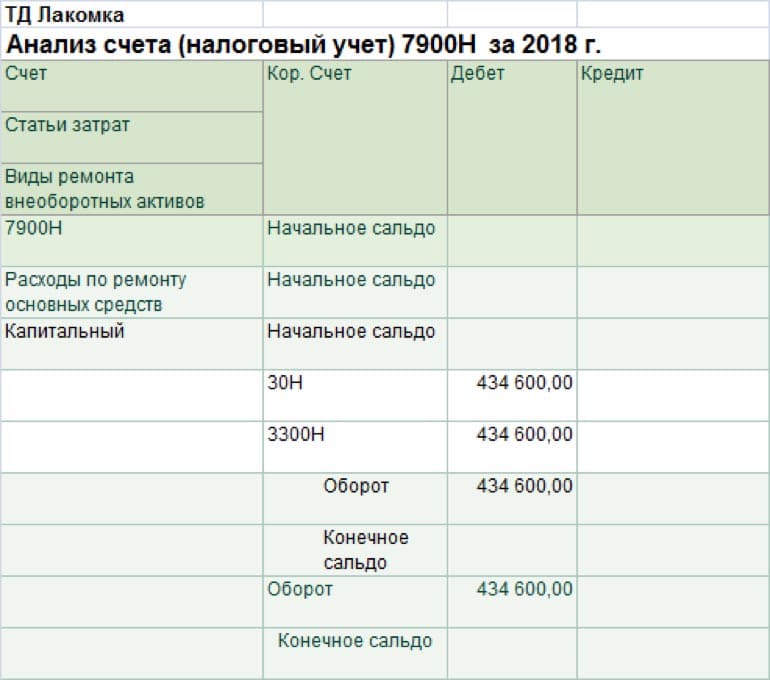

Строка 100.00.009.VI «Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами» — отражаются расходы, учтенные на счете 7900Н «Расходы на ремонт ВА» с видом «текущий» и «капитальный», как с видом учёта «НУ» и «ПР».

Приобретенные услуги по ремонту также отражаются в строке 100.00.009.IIIH и строке 100.00.009.VI, тем самым вычет по данной статье расходов не образуется, а сумма последующих расходов отражается в приложении 100.02 декларации по КПН и переносится в строку 100.00.017 «Вычеты по фиксированным активам».

Строка 100.00.009.VII «Стоимость работ и услуг, себестоимость ТМЗ, включаемые в первоначальную стоимость ФА, объектов преференций, активов не подлежащих амортизации» – данная строка не подлежит образованию вычета, так как является вычитаемой. В строке отражается информация по расходам на незавершенное строительство по счету налогового учета 2400Н (НУ+ПР). Такие расходы будут учтены в первоначальной стоимости объекта при вводе в эксплуатацию.

Строка 100.00.009.VIII «Стоимость работ и услуг, себестоимость ТМЗ, не относимые на вычеты на основании статьи 264 НК» – в данной строке отражаются все расходы с видом учёта «ПР», которые были отражены в 100.00.009.III. Также в строку включаются затраты по списанию ТМЗ на расходы, которые не относятся к предпринимательской деятельности. Если приобретённые ТМЗ не относятся на вычеты, уменьшать вычет отчетного года не требуется (строка не приводит к образованию вычета, так как является вычитаемой), то в настройке формы следует установить признак «Включать сведения о ПР операциях по ТМЗ в строку 100.00.009.VIII в периоде отнесения ТМЗ на затраты».