11.03.2019

К фиксированным активам относятся (статья 266 Налогового кодекса РК) основные средства, инвестиции в недвижимость, нематериальные и биологические активы, учтенные при поступлении в бухгалтерском учете налогоплательщика в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и предназначенные для использования в деятельности, направленной на получение дохода в отчетном и (или) будущих периодах.

Форма 100.02 «Вычеты по фиксированным активам» предназначена для определения вычетов по фиксированным активам в соответствии со статьями 265, 266, 267, 268, 269, 270, 271, 272 и 273 Налогового кодекса, а также для определения убытка от выбытия фиксированных активов I группы, переносимого на последующие налоговые периоды в соответствии с пунктом 1 статьи 300 Налогового кодекса.

Учет фиксированных активов осуществляется по группам, формируемым в соответствии с классификацией, установленной уполномоченным государственным органом по техническому регулированию и метрологии, в порядке, предусмотренном статьей 267 Налогового кодекса.

Рассмотрим на примере заполнение строк формы 100.02 «Вычеты по фиксированным активам» приложения к декларации 100.00 «Декларация по корпоративному подоходному налогу».

Важно! Движения по фиксированным активам попадают в строки декларации с видом учёта «НУ».

Пример

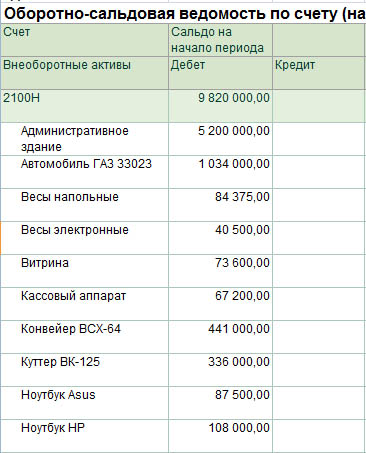

Компания на начало отчетного налогового периода имеет следующие стоимостные балансы групп (подгрупп):

I группаАдминистративное здание – 5 200 000 тенгеII группаМашины и оборудование – 2 600 000 тенгеIII группаКомпьютеры, программное обеспечение и оборудование для обработки информации – 1 700 000 тенгеIV группаФиксированные активы, не включенные в другие группы – 320 000 тенге

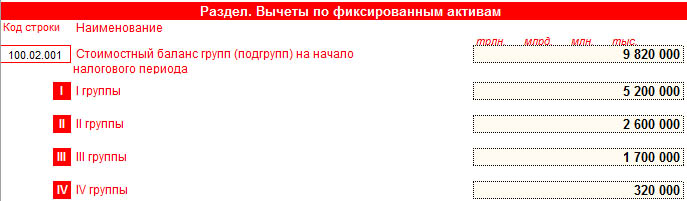

Строка 100.02.001 заполняется по данным начального сальдо счета 2100Н «ВА, включенные в стоимостный баланс», определенных в соответствии с пунктом 7 статьи 267 Налогового кодекса.

стоимостный баланс подгруппы (группы I), группы на конец предыдущего налогового периода

минус

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде

минус

корректировки, производимые согласно статье 273 Налогового кодекса.

Значение стоимостного баланса подгруппы (группы I), группы на начало налогового периода не должно быть отрицательным.

Также просмотреть данные фиксированным активам можно с помощью отчета «Отчет по движению стоимости ФА (НУ)», который находится в разделе «ОС и НМА» – «Отчеты».

Таким образом, в строке 100.02.001 указывается общая сумма стоимостных балансов групп на начало налогового периода. Определяется как сумма строк с 100.02.001 I по 100.02.001 IV – 9 820 000:

Продолжение примера

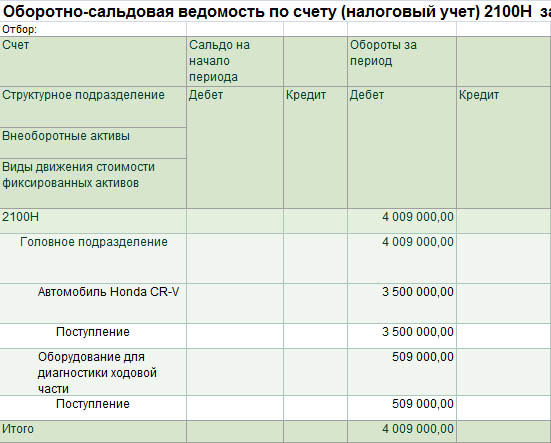

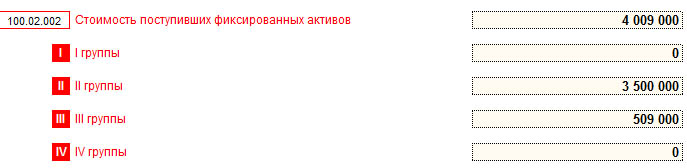

За 2018 год Компанией приобретена автомашина на сумму 3 500 000 тенге. Стоимость запасов, переведенных в основные средства, составила 509 000 тенге.

Поступившие фиксированные активы увеличивают соответствующие балансы подгрупп (по I группе), групп (по остальным группам) на стоимость, определяемую в соответствии со статьей 268 Налогового кодекса.

Строка 100.02.002 заполняется данными по разнице дебетового и кредитового оборота счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Поступление».

Таким образом, в строке 100.02.002 указывается общая сумма поступивших фиксированных активов за период. Определяется как сумма строк с 100.02.002 I по 100.02.002 IV – 4 009 000:

Продолжение примера

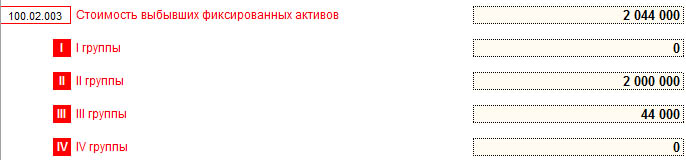

В 2018 году была продан один автомобиль на сумму 2 000 000. Один компьютер был передан безвозмездно. Остаточная стоимость по бухгалтерскому учету и Акту приема-передачи – 44 000 тенге.

Признание в целях налогообложения выбытия фиксированных активов означает исключение выбывших активов из состава фиксированных активов. Выбывшие фиксированные активы уменьшают соответствующие балансы подгрупп (по I группе), групп (по остальным группам) на стоимость, определяемую в соответствии со статьей 270 Налогового кодекса.

В данном случае:

Строка 100.02.003 заполняется данными по разнице кредитового и дебетового оборота счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости – «Выбытие».

Таким образом, в строке 100.02.003 указывается общая стоимость выбывших фиксированных активов – 2 044 000 (величина выбывших фиксированных активов отражаются по группе, к которой они были отнесены):

Продолжение примера

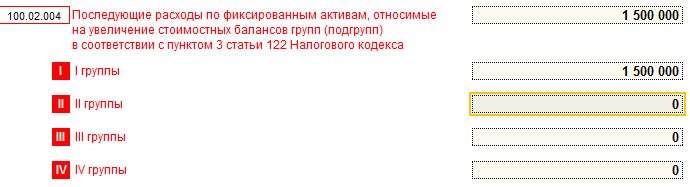

Компанией за 2018 год выполнен капитальный ремонт административного здания в сумме 1 500 000 тенге.

Последующими расходами признаются затраты по эксплуатации, ремонту, реконструкции, модернизации, содержанию, ликвидации и другие затраты, понесенные в отношении следующих активов после признания их в бухгалтерском учете. Сумма последующих расходов, подлежащая отнесению в бухгалтерском учете на увеличение балансовой стоимости активов, относимых к фиксированным активам увеличивает соответствующий вид актива стоимостный баланс группы (подгруппы).

Последующие расходы признаются в целях налогообложения в том налоговом периоде, в котором они отнесены на увеличение балансовой стоимости активов в бухгалтерском учете, за исключением случая, предусмотренного пунктом 13 статьи 268 Налогового кодекса.

Строка 100.02.004 заполняется общей сумма последующих расходов, относимых на увеличение стоимостных балансов групп (подгрупп) на основании данных дебетового оборота счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Увеличение стоимости за счет ремонта».

Для отражения стоимости капитального ремонта относимого на увеличение стоимостного баланса группы необходимо выполнить регламентную операцию в документе «Закрытие месяца» – «Расчет вычетов по расходам на ремонт ФА (НУ)».

Таким образом, в строке 100.02.004 указывается общая стоимость последующих расходов по фиксированным активам, относимых на увеличение стоимостных балансов групп (подгрупп) – 1 500 000:

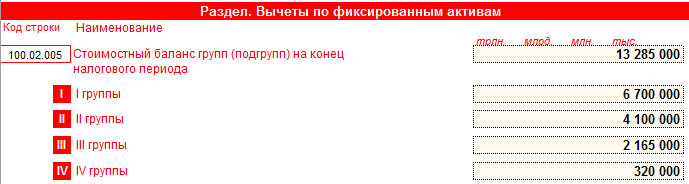

Строка 100.02.005 определяется по формуле:

100.02.005 = 100.02.001 + 100.02.002 + 100.02.003 + 100.02.004

В нашем примере общий стоимостной баланс групп (подгрупп) на конец налогового периода определяется как сумма строк с 100.02.005 I по 100.02.005 IV 13 285 000:

Продолжение примера

Стоимость фиксированных активов относится на вычеты посредством исчисления амортизационных отчислений в порядке и на условиях, установленных Налоговым кодексом.

Согласно пункту 2 статьи 271 Налогового кодекса, амортизационные отчисления по каждой подгруппе, группе определяются путем применения указанных в налоговом регистре по определению стоимостных балансов групп (подгрупп) фиксированных активов и последующих расходов по фиксированным активам норм амортизации, которые не должны превышать предельные нормы, установленные настоящим пунктом, к стоимостному балансу подгруппы, группы на конец налогового периода.

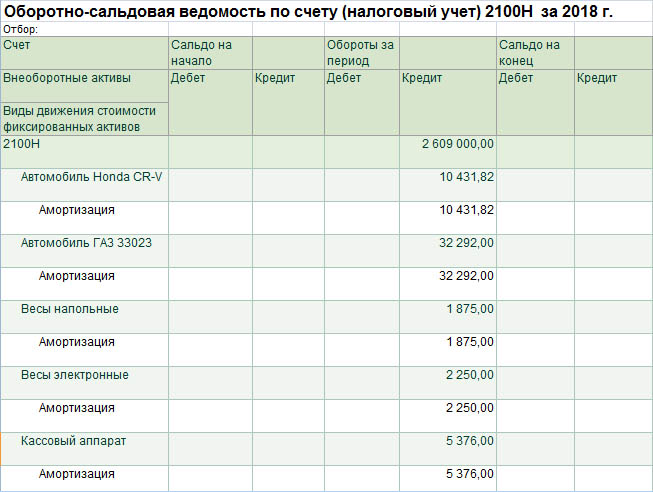

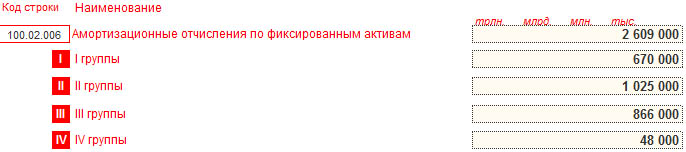

Строка 100.02.006 заполняется сведениями по начисленной сумме амортизации – кредитовый оборот счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости ФА «Амортизация» по итогам налогового периода в соответствии с пунктами 2, и 3 статьи 271 Налогового кодекса.

Таким образом, в строке 100.02.006 указывается общая сумма амортизационных отчислений по фиксированным активам, исчисленных по итогам налогового периода – 2 609 000:

Согласно пункту 7 статьи 271 по впервые введенным в эксплуатацию на территории Республики Казахстан фиксированным активам недропользователь вправе в первый налоговый период эксплуатации исчислять амортизационные отчисления по двойным нормам амортизации при условии использования данных фиксированных активов в целях получения совокупного годового дохода не менее трех лет. В строку переносятся данные по начисленной амортизации с кредита счетов раздела Н300 «Внеоборотные активы» с видом движения стоимости ФА «Амортизация».

Таким образом, данная строка подлежит заполнению по фиксированным активам, которые впервые введенны в эксплуатацию в компании – недропользователя.

Продолжение примера

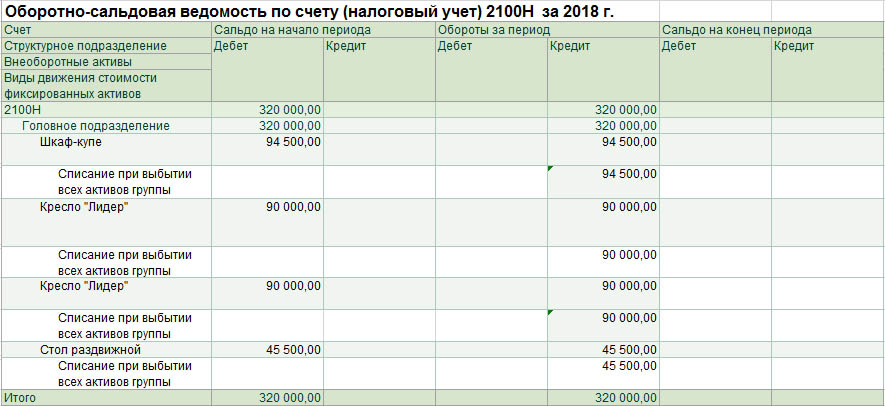

Компанией были проданы в течении 2018 года все фиксированные активы IV группы. По налоговому учёту стоимостной баланс группы на начало составлял 320 000 тенге, по бухгалтерскому учёту – 250 000 тенге.

В соответствии со статьей 273 Налогового кодекса:

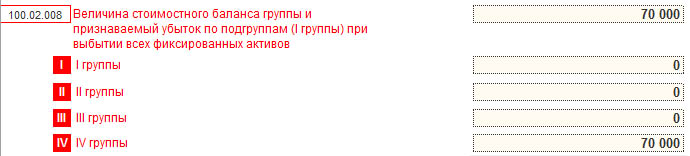

Строка 100.02.008 – отражается общая сумма стоимостных балансов групп (подгрупп) при выбытии всех фиксированных активов, относимых на вычеты (II, III, IV группы) или признаваемых убытком (I группа) в соответствии с пунктами 1 и 2 статьи 273 Налогового кодекса с учетом пункта 3 статьи 273 Налогового кодекса. Строка заполняется на основании данных с кредита счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Списание при выбытии всех активов группы».

Для отражения данных по сумме стоимостных балансов групп (подгрупп) при выбытии всех фиксированных активов необходимо выполнить регламентную операцию в документе «Закрытие месяца» – «Списание стоимостного баланса при выбытии всех ФА группы (подгруппы)».

После выбытия всех фиксированных активов группы (по II, III и IV группам) стоимостный баланс соответствующей группы на конец налогового периода подлежит вычету. В нашем примере в бухгалтерском учёте стоимостной баланс группы IV составлял 250 000, в налоговом учёте компании 320 000, следовательно, на вычеты компания может сумму в размере 70 000 тенге.

Таким образом, в строке 100.02.008 указывается признаваемый убыток при выбытии всех фиксированных активов – 70 000:

Согласно статье 273 пункту 4 Налогового кодекса РК налогоплательщик вправе отнести на вычет величину стоимостного баланса подгруппы (группы) на конец налогового периода, которая составляет сумму меньшую, чем 300-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на последнее число налогового периода. В 2018 году 300-кратный МРП равен 721 500 (300 * 2405).

Строка 100.02.009 указывается общая сумма стоимостных балансов групп (подгрупп) на конец налогового периода, которые составляют сумму меньшую, чем 300-кратный размер месячного расчетного показателя, устанавливаемого законом о республиканском бюджете и действующего на последнее число налогового периода, относимых на вычеты в соответствии с пунктом 4 статьи 273 Налогового кодекса и заполняется данными с кредита счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Списание стоимостного баланса группы менее минимума».

Для отражения данных по сумме стоимостных балансов групп (подгрупп) менее 300 месячных расчетных показателей, относимых на вычеты необходимо выполнить регламентную операцию в документе «Закрытие месяца» – «Списание стоимостного баланса группы менее установленного минимума».

Таким образом, в строке 100.02.009 указывается величина стоимостного баланса группы (подгруппы) менее 300 месячных расчетных показателей, относимая на вычеты.

В нашем примере, величина стоимостных балансов групп (подгрупп) на конец налогового периода не составляют сумму меньшую, чем 300-кратный размер месячного расчетного показателя, следовательно строку 100.02.009 Компания не заполняет.

Продолжение примера

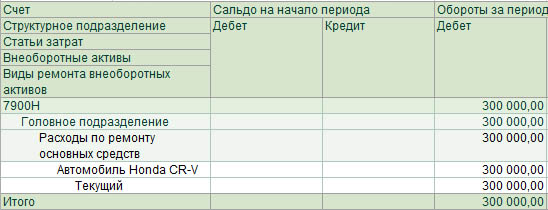

Компанией произведён в 2018 году текущий ремонт автомобиля на сумму 300 000 тенге.

Последующими расходами признаются затраты по эксплуатации, ремонту, реконструкции, модернизации, содержанию и другие затраты, понесенные в отношении имущества, полученного по договору имущественного найма (аренды).

Для отражения стоимости последующих расходов по фиксированным активам, относимых на вычеты необходимо выполнить регламентную операцию в документе «Закрытие месяца» – «Расчет вычетов по расходам на ремонт ФА (НУ)».

Важно! Приобретенные услуги по ремонту отражаются в строке 100.00.009.IIIH и строке 100.00.009.VI, тем самым вычет по данной статье расходов не образуется, а сумма последующих расходов отражается в Приложении 100.02.

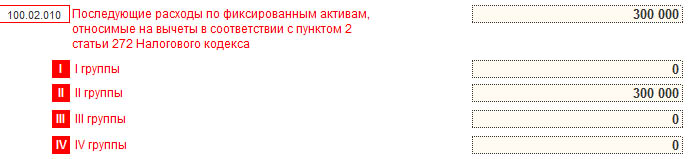

Строка 100.02.010 – указывается общая сумма последующих расходов, относимых на вычеты в соответствии с пунктом 2 статьи 272 Налогового кодекса, за исключением расходов по начисленным доходам работников и заполняется данными с дебета счета 7900Н «Расходы на ремонт ВА» по виду ремонта ОС «Текущий».

Таким образом, в строке 100.02.010 указывается общая сумма последующих расходов, относимых на вычеты в соответствии с пунктом 2 статьи 272 Налогового кодекса – 300 000:

Строка 100.02.011 определяется по формуле:

100.02.011 = 100.02.006 + 100.02.007 + 100.02.009 + 100.02.010

Таким образом, в строке 100.02.011 указывается общая сумма вычетов налогового периода по фиксированным активам – 2 979 000:

Сумма строк 100.02.011 – 2 979 000 тенге переносится в строку 100.00.017 Декларации по КПН (ф. 100.00)