16.05.2019

Общие положения

Операции по реализации экспортируемых товаров, оказанных услуг, выполненных работ иностранной компании

Операции по отражению импортных сделок по приобретению товаров

Операции по отражению приобретенных услуг от нерезидента

Сегодня очень часто компании сталкиваются с операциями по отражению расчетов в иностранной валюте за оказанные услуги, выполненные работы иностранным партнерам, экспорту и импорту товаров, а также за выполненные нерезидентами работы.

Рассмотрим порядок отражения в конфигурации валютной выручки, поступающей от нерезидентов, и курсовой разницы при расчете по денежным статьям, отраженным в иностранной валюте.

В соответствии со статьей 282 Гражданского кодекса Республики Казахстан (Общая часть) денежные обязательства на территории Республики Казахстан должны быть выражены в тенге (статья 127 Гражданского кодекса), за исключением случаев, предусмотренных законодательными актами Республики Казахстан.

Согласно статье 14 Закона Республики Казахстан от 13 июня 2005 года № 57-III «О валютном регулировании и валютном контроле» резиденты вправе совершать сделки с нерезидентами в национальной и (или) иностранной валюте по соглашению сторон в соответствии с валютным законодательством Республики Казахстан.

Таким образом, стороны могут предусмотреть различные условия по формированию цены и стоимости договора, но стоимость договора должна быть выражена в тенге, денежные обязательства также должны быть установлены в тенге.

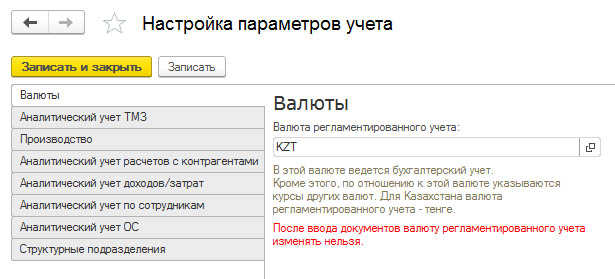

В конфигурации по умолчанию установлена валюта регламентированного учета – тенге, это значит, что при отражении операций в иностранной валюте системой будет произведен пересчет таких операций в тенге, согласно заданному курсу.

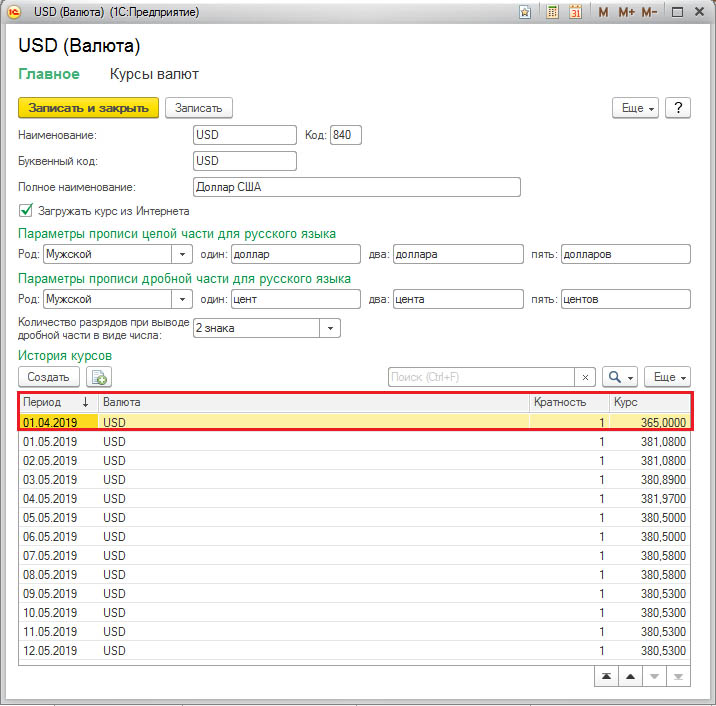

Перед тем, как оформлять движения по отражению операций в иностранной валюте необходимо проверить курс валюты на дату совершения операций. Справочник «Валюты» находится в разделе «Банк и касса» – «Справочники и настройки» – «Валюты».

В справочнике хранится перечень валют, которые предприятие использует в своей деятельности.

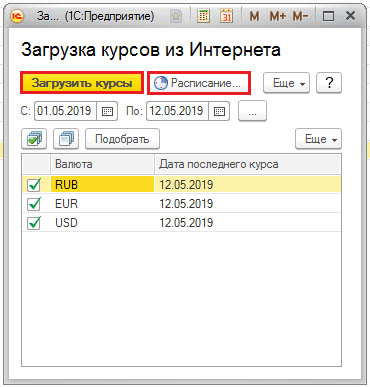

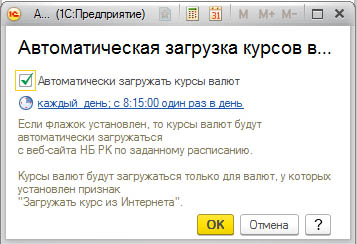

Ссылка «Курсы валют» в карточке валюты по кнопке «Загрузить курсы», позволяет автоматически устанавливать загрузку курсов из интернета.

Также можно настроить загрузку курсов из интернета по расписанию.

Международный стандарт финансовой отчетности (IAS) 21 «Влияние изменений валютных курсов» применяется для учета операций и остатков, выраженных в иностранных валютах.

Согласно пункту 21 МСФО (LAS) 21, при первоначальном признании операция в иностранной валюте учитывается в функциональной валюте по текущему обменному курсу иностранной валюты, определенному на дату операции. Пунктом 23 МСФО (LAS) 21установлено, что на каждую отчетную дату:

Если на момент составления отчетности услуга была оказана, подписан акт выполненных работ и оплачена полностью, то операция в бухгалтерском учете будет отражаться по статье «Доходы» (немонетарная). Если данная услуга на момент составления отчетности была оказана, подписан акт выполненных работ, но не произведена оплата, то сумма задолженности по этой услуге будет отражена в бухгалтерском учете по статье «Дебиторская задолженность» (монетарная).

Курсовая разница – разница, возникающая в результате пересчета одинакового количества единиц одной валюты в другую валюту по разным валютным курсам. Курсовые разницы, согласно пункту 28 МСФО (IAS) 21, возникают только при расчете по денежным статьям, отраженным в иностранной валюте. Денежными статьями являются: имеющиеся единицы валюты, а также активы и обязательства к получению или выплате, измеряемые в единицах валюты.

Таким образом, курсовые разницы:

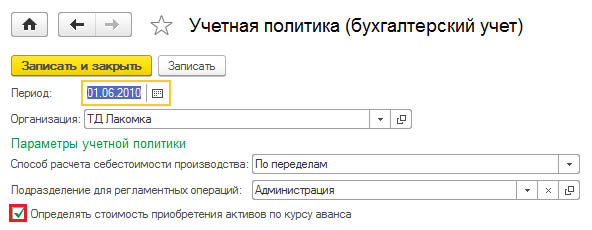

На учёт курсовой разницы в конфигурации влияет настройка в учетной политике организации, которая позволяет выполнять положения МСФО в части учета стоимости запасов при приобретении. Настройка находится в разделе «Предприятие» – «Учетная политика» – «Учетная политика (бухгалтерский учет)» – настройка «Определять стоимость приобретения активов по курсу авансов».

При установке признака «Определять стоимость приобретения активов по курсу авансов» поступление активов в иностранной валюте будут учитываться по курсу авансов.

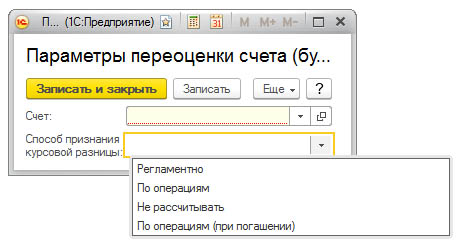

Расчет курсовых разниц настраивается с помощью Регистра Сведений «Счета с особым порядком переоценки (бухгалтерский учет)», который находится в разделе «Предприятие» – «Учетная политика».

В параметрах переоценки счета предусмотрены следующие способы признания курсовой разницы:

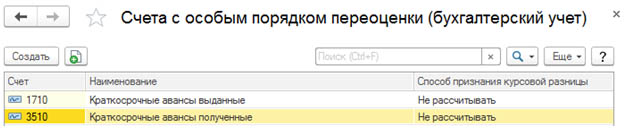

Счета авансов 1710 «Краткосрочные авансы выданные» и 3510 «Краткосрочные авансы полученные» – немонетарные операции, переоцениваться не будут, поэтому способ признания курсовой разницы выбирается – не рассчитывать. В таком случае курсовая разница рассчитываться не будет.

По монетарным операциям по счетам учёта 1030 «Денежные средства на текущих банковских счетах», 3310 «Краткосрочная задолженность поставщикам и подрядчикам», 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» будут переоцениваться следующими способами:

Согласно подпункту 1) пункта 23 Разъяснения к Правилам осуществления экспортно-импортного валютного контроля в Республике Казахстан и получения резидентами учетных номеров контрактов по экспорту и импорту, утвержденным постановлением Правления Национального Банка Республики Казахстан от 30.03.2019 г. № 40(вводится в действие с 01 июля 2019 года) в случае перемещения товаров через границу РК для экспорта или импорта, в том числе в рамках контракта на выполнение работ, оказание услуг (включая контракт лизинга на срок свыше одного года), если стоимость экспорта или импорта товаров на дату заключения контракта превышает 50 тысяч долларов США в эквиваленте, контракту необходимо присвоение учетного номера. Контроль исполнения требования репатриации при этом осуществляется на полную сумму контракта.

Учетный номер контракта – регистрационный номер, предназначенный для обеспечения учета и отчетности по валютным операциям, присваиваемый банком учетной регистрации контракта.

Это вывоз товаров с таможенной территории Евразийского экономического союза, осуществляемый в соответствии с таможенным законодательством Евразийского экономического союза и (или) таможенным законодательством Республики Казахстан.

Пример

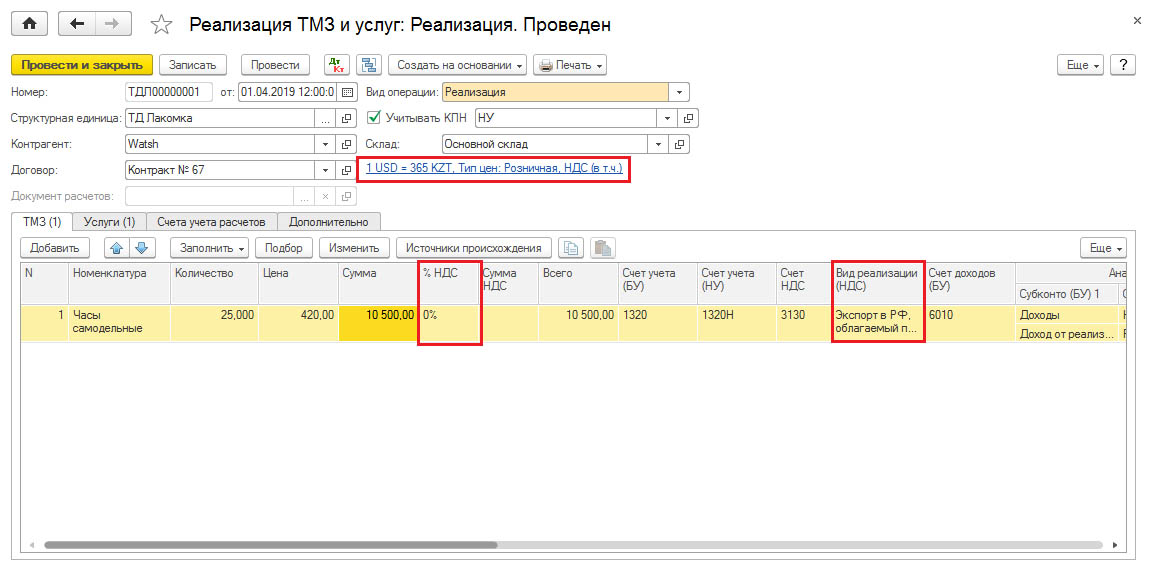

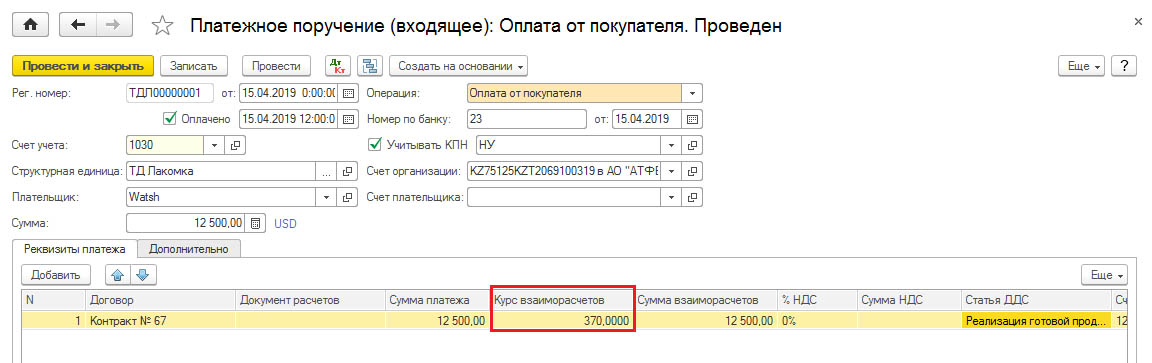

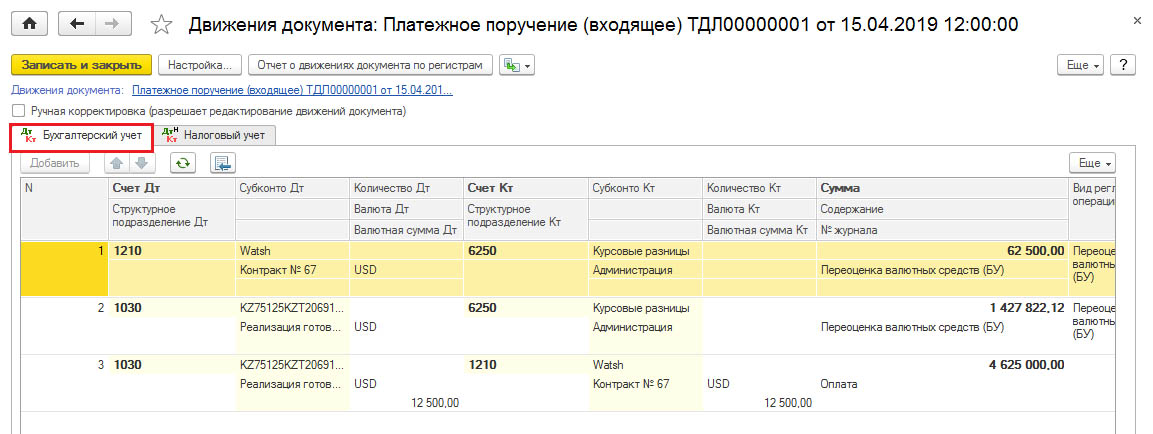

Компания-резидент РК заключила договор с филиалом иностранной компании РФ на поставку товаров и оказанию услуг по монтажу и наладке оборудовании в долл. США. По договору был выставлен счет-фактура на 12 500 дол. США (по курсу 365,00 тенге за 1 долл. США). На момент оплаты курс составил 370,00 тенге за 1 долл. США, и платеж произведен в размере 4 625 000 тенге.

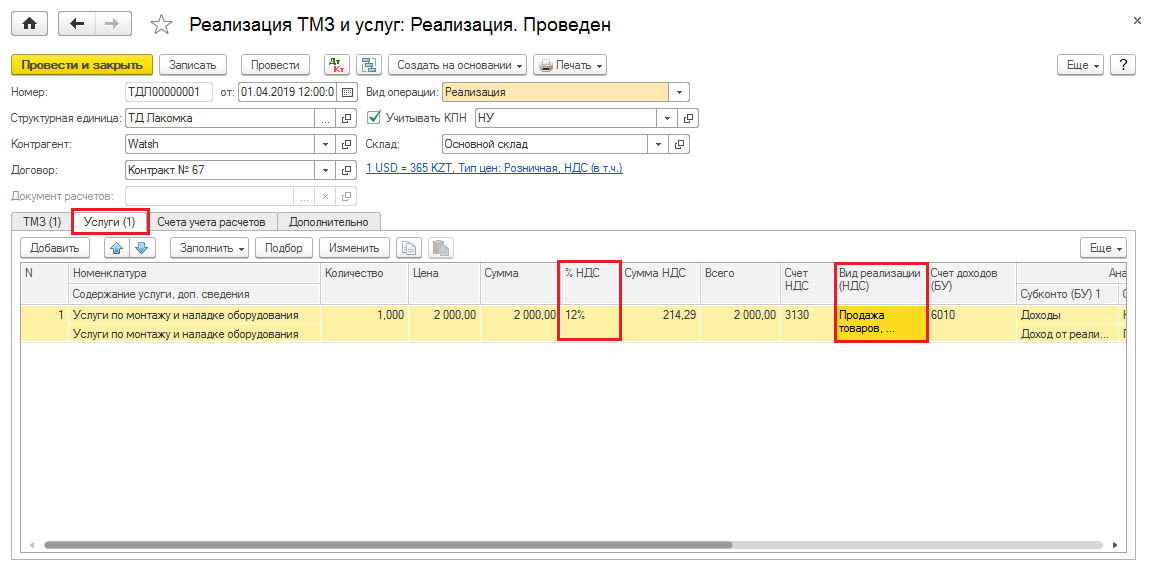

Для отражения операции по отражению оказанных услуг и экспорту товаров необходимо сформировать документ «Реализация ТМЗ и услуг», который находится в разделе «Продажа». Так как операция производится в иностранной валюте, то в карточке «Договор контрагента» ведение взаиморасчетов необходимо указать валюту – USD, курс валюты будет определен на дату операции из справочника «Валюты»и при проведении документа реализации валютная сумма будет пересчитана в тенге по курсу на дату операции.

Оборот по реализации товаров на экспорт в Еразийском экономическом союзе, согласно статье 446 пункту 1 Налогового кодекса, облагается по нулевой ставке.

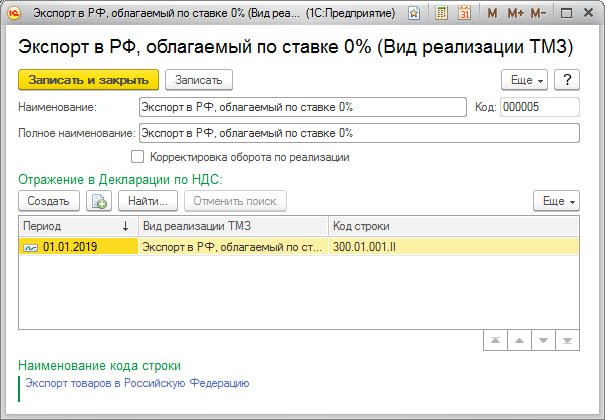

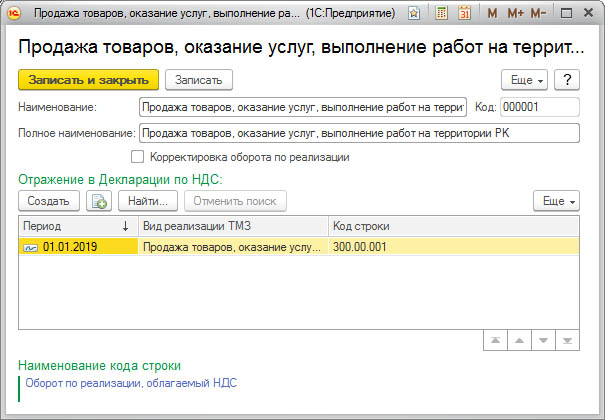

Поэтому в документе «Реализация ТМЗ и услуг» в табличной части в графе «% НДС» выбираем ставку – 0 % из справочника «Ставки НДС». Важно в табличной части указать «Вид реализации НДС», который заполняется из справочника «Виды реализации ТМЗ (работ, услуг)», и определить код строки декларации по НДС у выбранного вида реализации.

Документами, подтверждающими экспорт товаров, являются:

Так как оборотом по реализации оказанных услуг иностранной компании является Республика Казахстан, следовательно, отражение услуги по монтажу и наладке оборудования будет со ставкой – 12%.

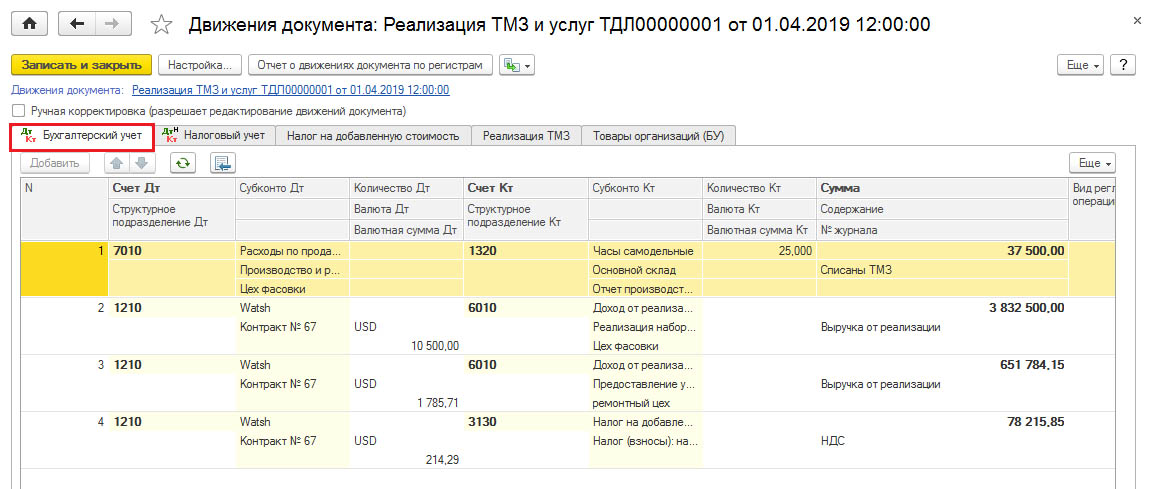

После проведения документа в бухгалтерском учете отражается следующая корреспонденция счетов:

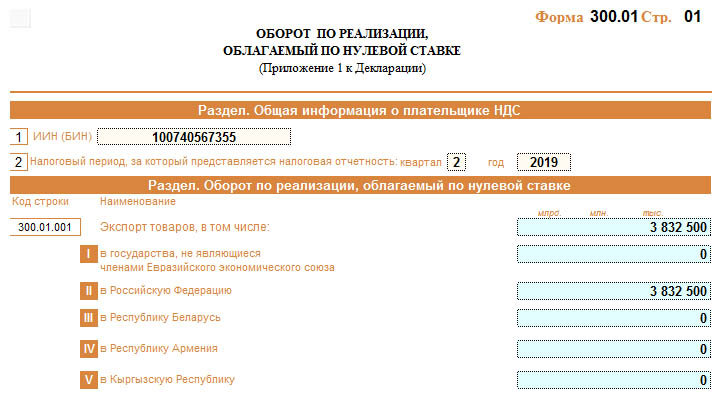

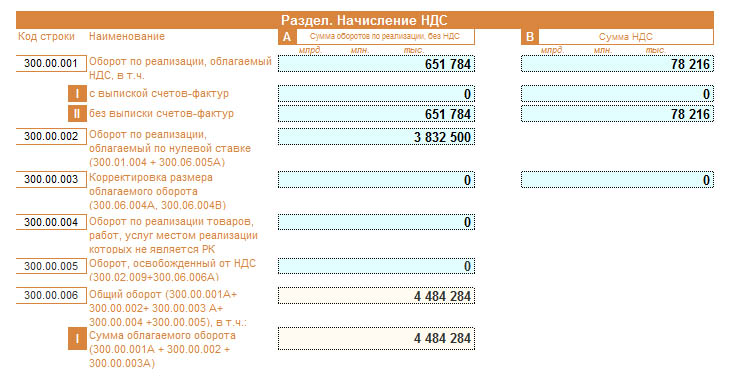

Правильно выбранный код строки у вида реализации ТМЗ (работ, услуг) позволяет отразить операцию по реализации экспорта товара и оказанной услуге в отчете «Форма 300.00 – Декларация по налогу на добавленную стоимость». Реализация по нулевой ставке НДС отражается в Форме 300.01 «Оборот по реализации, облагаемый по нулевой ставке», поэтому для вида реализации по экспорту товара в РФ выбираем код строки 300.01.001.II

Форма 300.01 предназначена для детального отражения информации об оборотах, облагаемых НДС по нулевой ставке, а также о суммах НДС, отнесенных в зачет по товарам, работам, услугам, использованным для целей оборотов, облагаемых по нулевой ставке.

В строке 300.01.004 В указывается итоговый оборот по реализации, облагаемый НДС по нулевой ставке, определяемый как сумма строк с 300.01.001 по 300.01.003, который переносится в строку 300.00.002 ФНО 300.00.

Облагаемый оборот по реализации оказанных услуг иностранной компании по монтажу и наладке оборудования отразится в строке 300.00.001 ФНО 300.00.

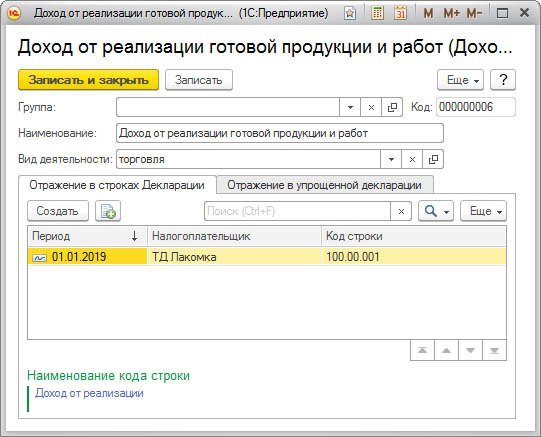

Что касается отражения данных по реализации в отчете «Декларация по корпоративному подоходному налогу, форма 100.00 (XML)», то необходимо заполнить аналитику статьи дохода, который подлежит отражению в декларации по налогу на прибыль и выбрать код строки декларации.

Поступивший платеж от иностранного покупателя за реализованные экспортные товары и оказанные услуги в конфигурации отражается документом «Платежное поручение (входящее)» с видом операции «Оплата от покупателя» по курсу валюты на день оплаты счета, в нашем примере курс взаиморасчетов составил – 370 тенге.

После проведения документа «Платежное поручение (входящее)» рассчитывается положительная курсовая разница от суммы счета:

Импорт товаров – это ввоз товаров на территорию Республики Казахстан. Важные вопросы, которые возникают при оформлении импортных сделок:

Согласно пункту 14 МСФО (IAS) 18 «Выручка», выручка от продажи товаров должна признаваться, если удовлетворяются все следующие условия:

Для определения даты перехода права собственности на товар необходимо знать условия поставки, оговоренные в договоре купли-продажи. При составлении контракта по импортным операциям руководствуются правилами международной торговли Инкотермс 2010.

Пример

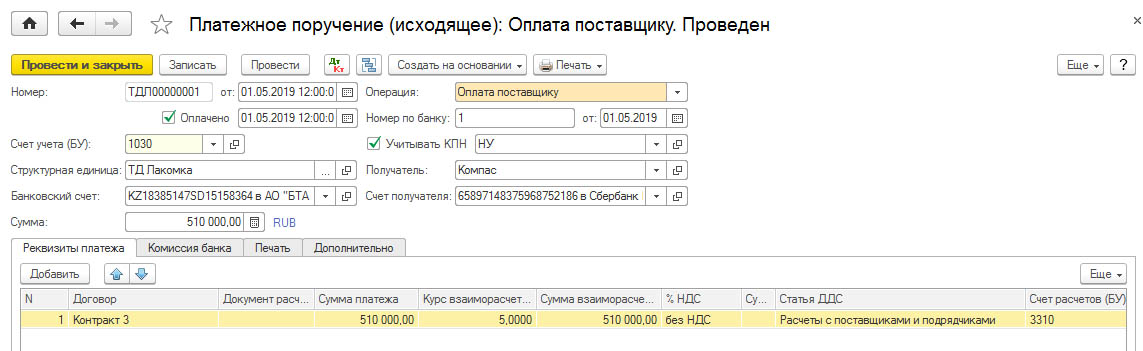

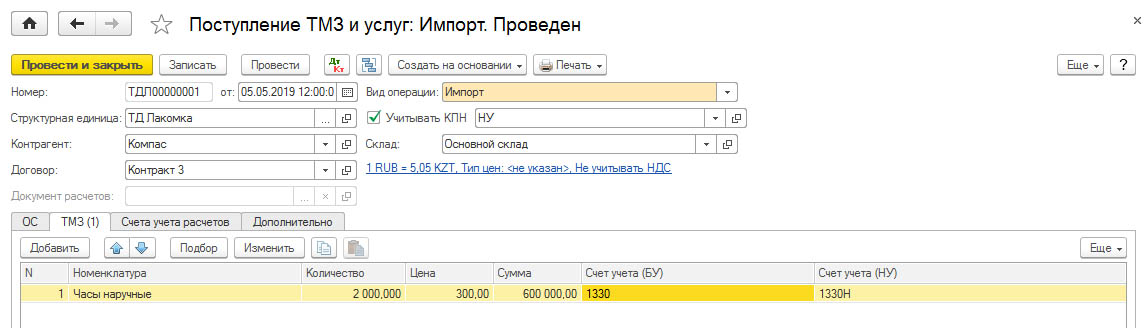

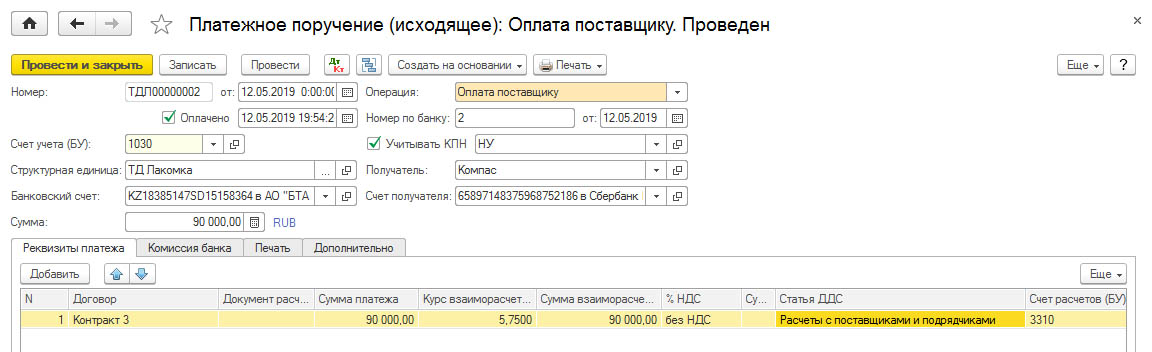

Компания резидент РК заключила договор на поставку товара из Российской Федерации в сумме 600 000 рублей, условия поставки – CPT (датой принятия на учет товара будет являться дата поставки товара на склад). Произведена предоплата в размере 85 % от стоимости по курсу 5 тенге за 1 рубль. Поступление товара согласно условиям договора, на момент перехода права на товар отражено по курсу 5,05 тенге за 1 рубль, окончательный расчет за товар произведен по курсу 5,75 тенге за 1 рубль.

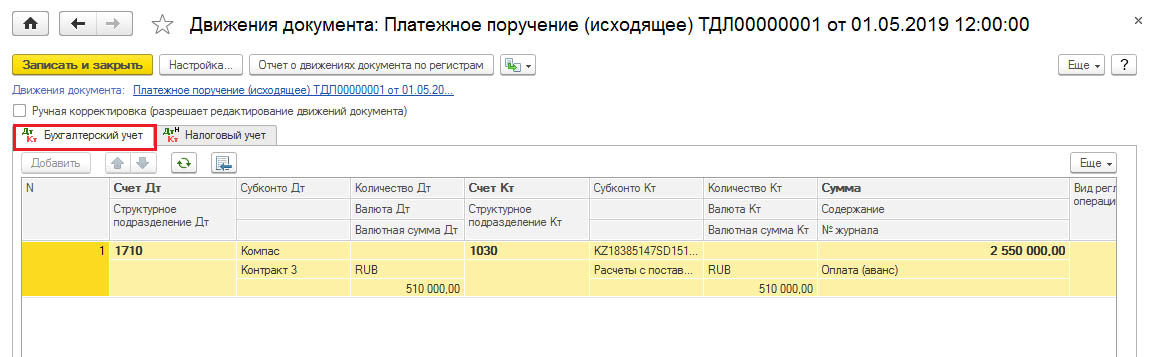

Отражение операции по предоплате за товар в размере 85% выполняется документом «Платежное поручение (исходящее)» с видом операции «Оплата поставщику»:

При проведении документа в бухгалтерском учете записывается следующая корреспонденция счетов:

Отражение операции по поступлению товара производится с помощью документа «Поступления ТМЗ и услуг» с видом операции «Импорт», который находится в разделе «Покупка».

При проведении документа учитывается зачет аванса поставщику и отражается оприходование товара на общую сумму 3 004 500 тенге:

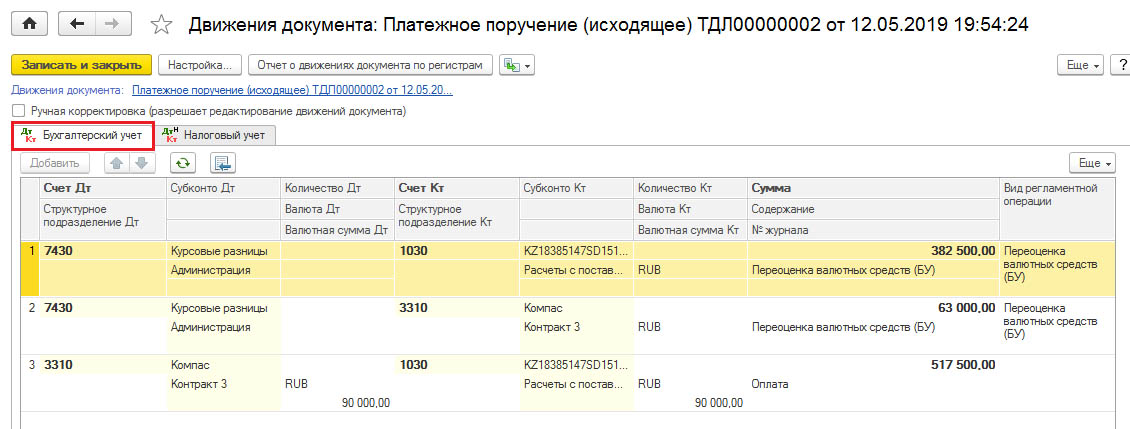

Далее отражается окончательный расчет по оплате за товар по курсу 5,75 тенге за рубль:

При проведении документа в учете признается отрицательная курсовая разница:

Налоговый кодекс содержит обязанность уплаты корпоративного подоходного налога и налога на добавленную стоимость за работы и услуги, приобретенные у нерезидента.

Доходы нерезидента из источников в Республике Казахстан, определенные статьей 644 пунктом 1 подпунктом 1, за исключением доходов, указанных в подпунктах 2) – 5) настоящего пункта подлежат налогообложению у источника выплаты по ставке 20 процентов. Согласно статье 373 Налогового кодекса выполненные работы, оказанные услуги нерезидентом на возмездной основе, местом реализации которых признается Республика Казахстан, при приобретении их плательщиком налога на добавленную стоимость являются оборотом такого плательщика налога на добавленную стоимость по приобретению работ, услуг от нерезидента, который подлежит обложению налогом на добавленную стоимость.

Пример

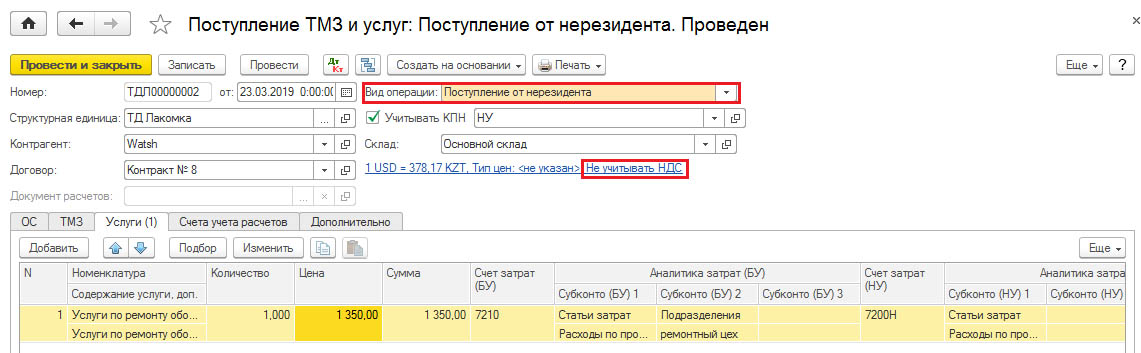

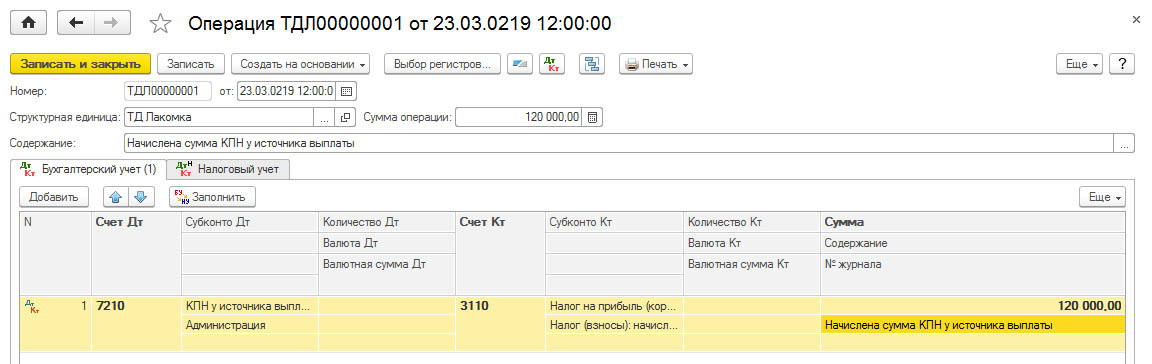

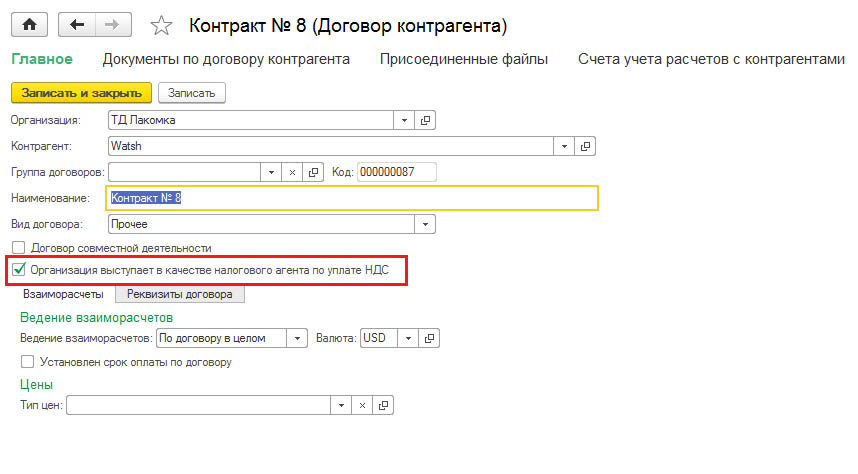

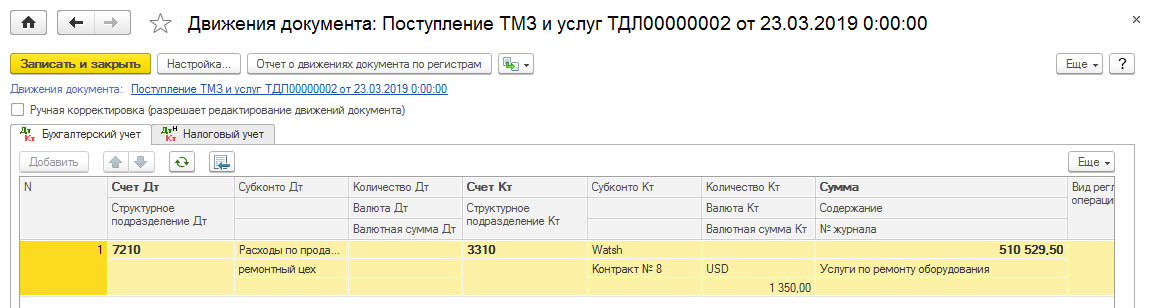

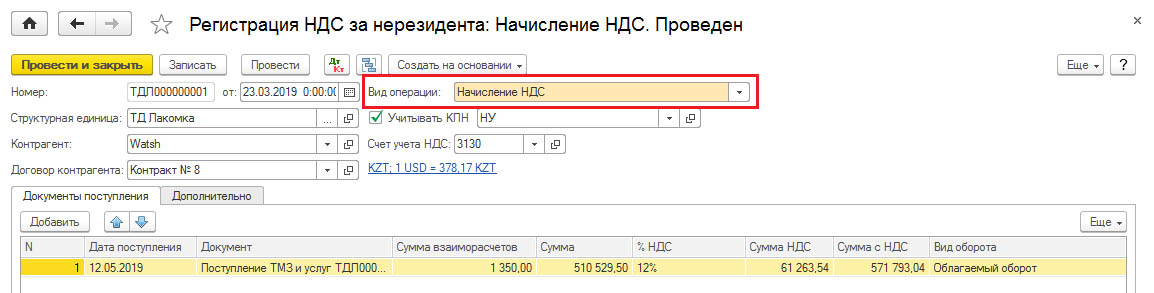

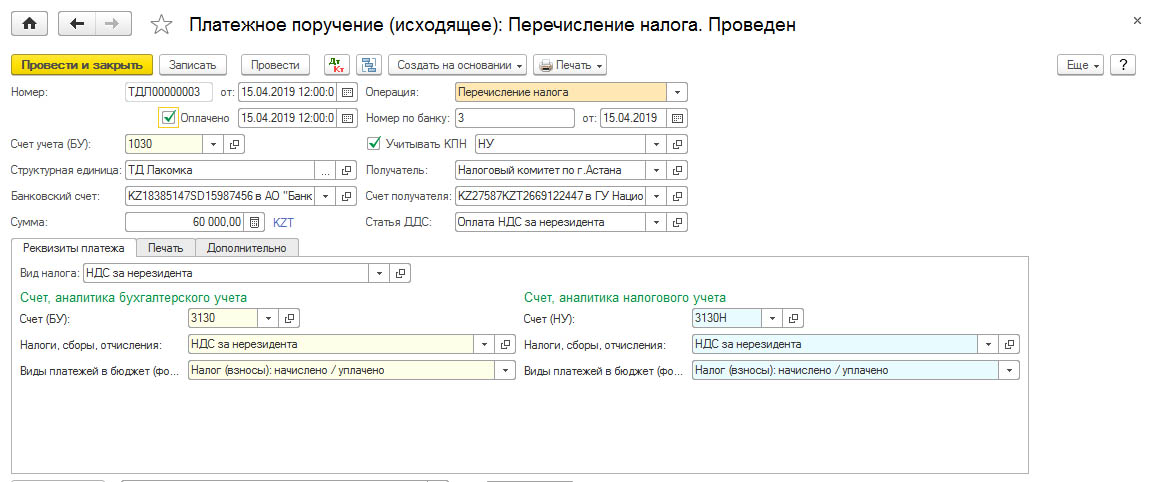

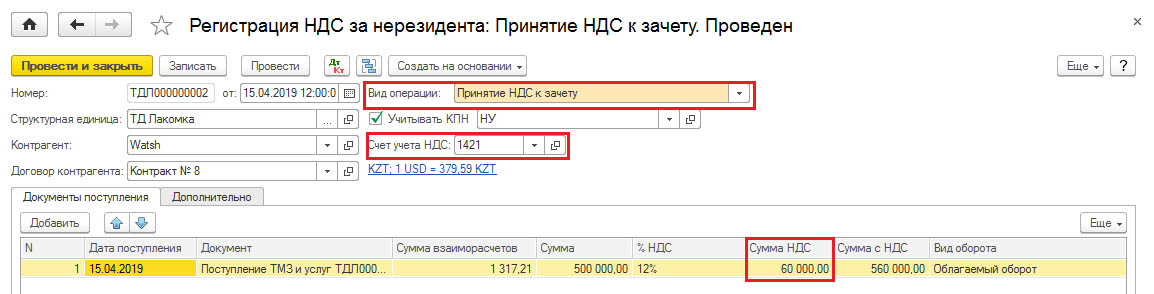

Компания резидент РК получила услуги от нерезидента (резидент Великобритании) на оказание услуг по ремонту оборудования на территории Казахстана. Акт выполненных работ составлен 23.03.2019 на общую сумму в перерасчете по курсу на эту дату 510 529,5 тенге, НДС за нерезидента уплачен 15.04.2019 в сумме 60 000 тенге. Сумма КПН у источника выплаты составила 120 000 тенге.

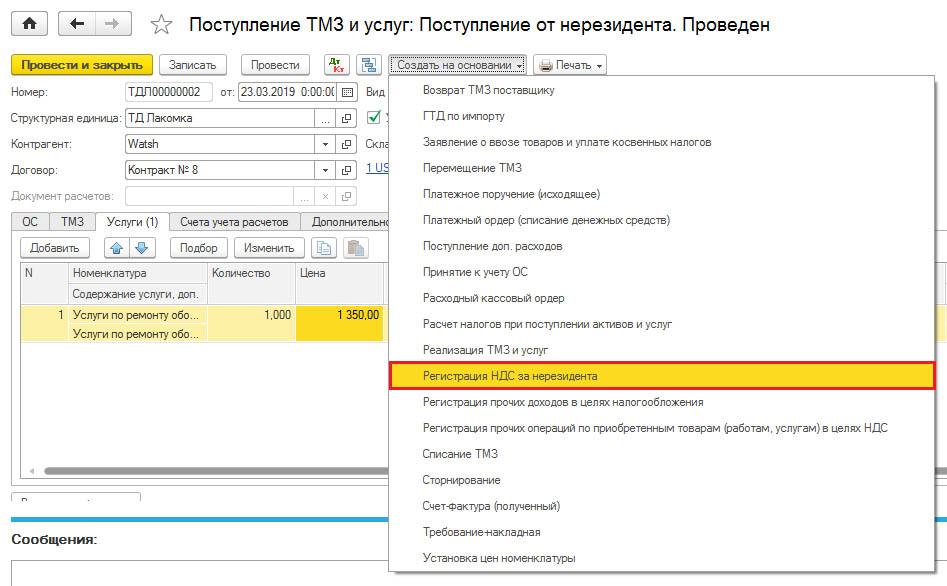

Отражение приобретенных услуг от нерезидента оформляется документом «Поступления ТМЗ и услуг» с видом операции «Поступление от нерезидента».

Начисленная сумма КПН у источника выплаты в конфигурации отражается ручной операцией с помощью документа «Операции», который находится в разделе «Операции».

Оплата налога компанией должна быть произведена до 25 числа месяца, следующего за месяцем выплаты дохода нерезиденту, и представлен расчет по КПН, удерживаемому у источника выплаты с дохода нерезидента (форма 101.04) до 15 числа второго месяца, следующего за кварталом, в котором произведена выплата дохода нерезиденту. Если доход был выплачен нерезиденту в 4 квартале года и (или) отнесен резидентом на вычеты, то срок представления расчета установлен до 31 марта года, следующего за отчетным. Если доход нерезидента еще не выплачен, но отнесен на вычеты, то оплата налога производится не позднее 10 апреля года, следующего за отчетным.

Место реализации товаров, работ, услуг определяется в соответствии со статьей 378 Налогового кодекса.

В соответствии с подпунктом 2 пункта 2 статьи 378 Налогового кодекса местом реализации работ, услуг признается Республика Казахстан, если работы, услуги, связанные с движимым имуществом, фактически оказаны на территории Республики Казахстан. К таким работам, услугам относятся: монтаж, сборка, ремонт, техническое обслуживание.

Таким образом, так как услуги по ремонту оборудования осуществляются на территории РК, то местом реализации признается РК. Следовательно, у компании резидента РК возникает обязательство по исчислению и уплате НДС за нерезидента.

Исчисление налога на добавленную стоимость за нерезидента производится следующим образом:

Облагаемый оборот * рыночный курс на дату подписания акта выполненных работ * 12 %

В нашем примере у компании возникает обязательство по исчислению и уплате НДС за нерезидента, поэтому необходимо в карточке договора отметить флажок «Организация выступает в качестве налогового агента по уплате НДС».

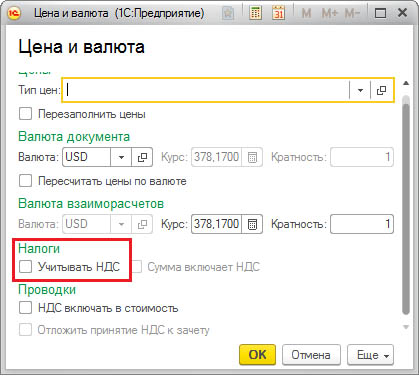

Обратите внимание, что документе «Поступления ТМЗ и услуг» от нерезидента в форме «Цена и валюта» снимается признак «Учитывать НДС».

Поэтому при проведении документа «Поступления ТМЗ и услуг» регистрируются движения в бухгалтерском и налоговом учете, по регистру накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» движение не регистрируется.

В конфигурации предусмотрен документ «Регистрация НДС за нерезидента», который создается на основании документа поступления и предназначен для начисления и принятия к зачету суммы уплаченного НДС за нерезидента.

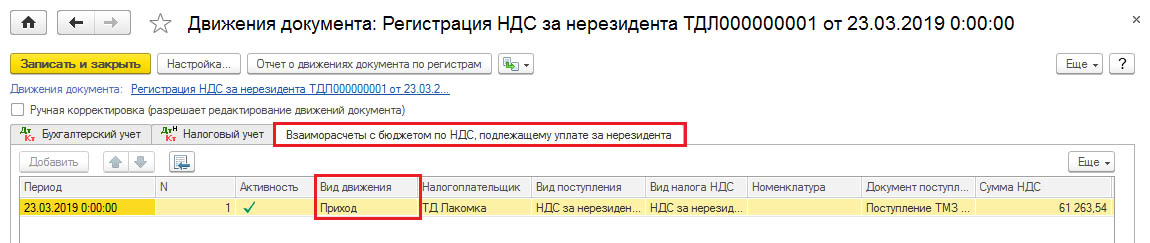

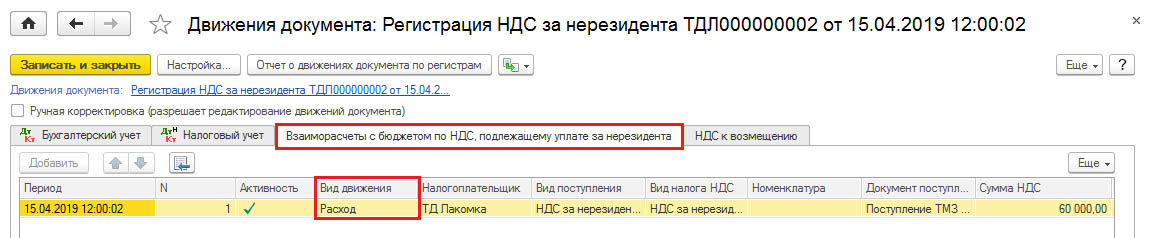

При проведении документа регистрируется движение в регистр накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» с видом движения «Приход».

Оплата НДС за нерезидента оформляется документом «Платежное поручение (исходящее)» с видом операции «Перечисление налога».

Оплаченная сумма НДС за нерезидента относится в зачет, следовательно следующим шагом необходимо сформировать документ «Регистрация НДС за нерезидента» с видом операции «Принятие НДС к зачету».

При проведении документа формируются движения в регистры накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента»с видом движения «Расход», «НДС к возмещению».

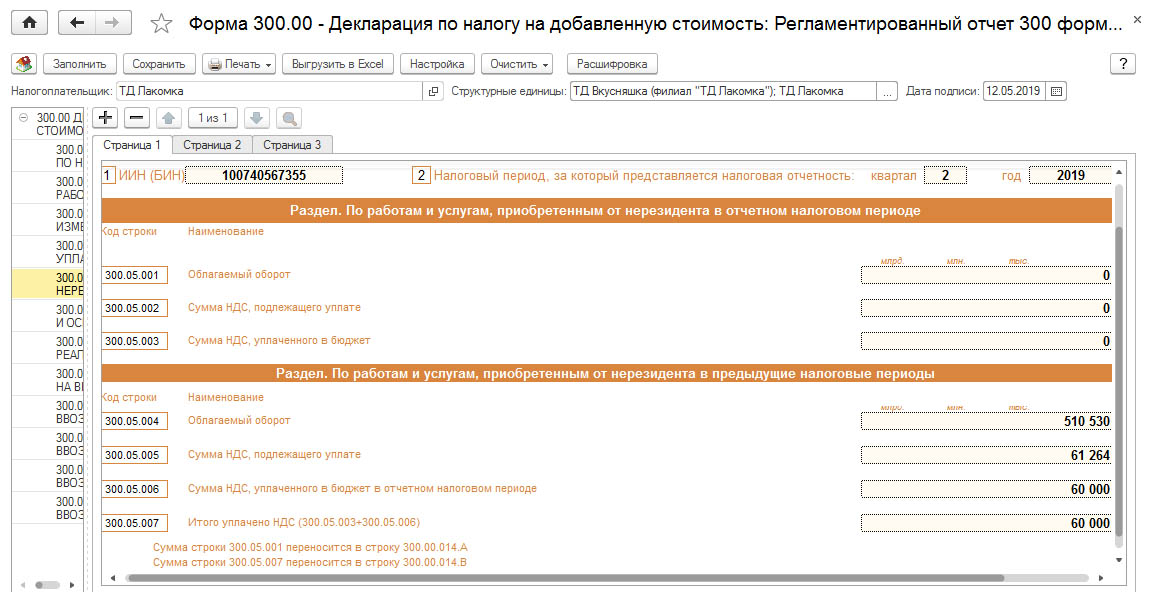

Работы, услуги, приобретенные у нерезидента, отражаются в приложении 300.05, которое формируется на основании сведений из регистра накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента».

Данная форма предназначена для детального отражения сведений о суммах налога на добавленную стоимость, подлежащего уплате и уплаченного за нерезидента.

В разделе «По работам и услугам, приобретенным от нерезидента в предыдущие налоговые периоды» указываются сведения по работам, услугам, приобретенным у нерезидента в предыдущие налоговые периоды, по которым уплата налога на добавленную стоимость за нерезидента частично или полностью произведена в отчетном налоговом периоде:

Таким образом, сумма строки 300.05.007 – 60 000 тенге переносится в строку 300.00.014 В.