23.01.2020

На первый взгляд тема учета приобретения запасов в 1С не сложная, но представляет собой некоторые нюансы признания в учете. Так при приобретении запасов необходимо соблюдать следующие действия:

Например, в стоимость приобретения запасов включаются следующие затраты, связанные с их приобретением:

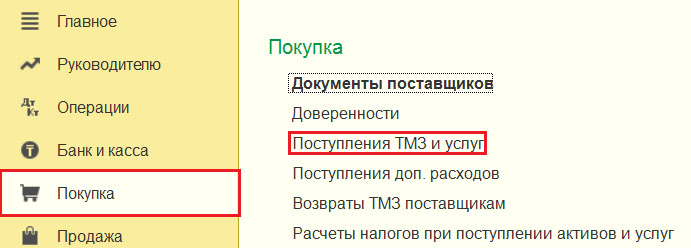

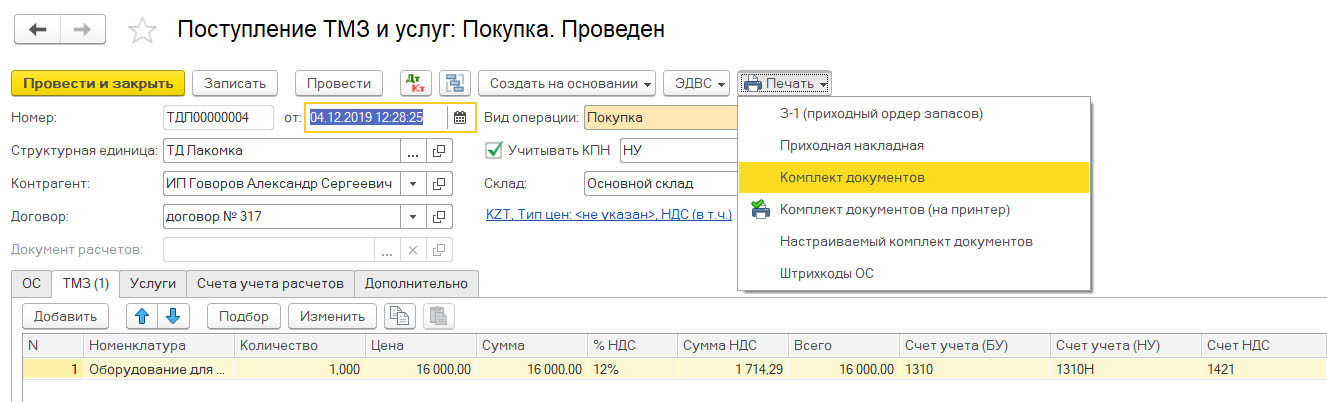

В «1С:Бухгалтерии для Казахстана, редакция 3.0» отражение приобретения запасов осуществляется с помощью документа «Поступление ТМЗ и услуг» на закладке «ТМЗ». Документ можно открыть в разделе «Покупка».

Документ может быть оформлен как самостоятельно, так и на основании следующих документов:

Когда документ «Поступление ТМЗ и услуг» оформляется на основании перечисленных документов, то табличная часть автоматически заполняется данными из документа-основания. Цены в этом случае формируются в соответствии с ценами, указанными в документе-основании.

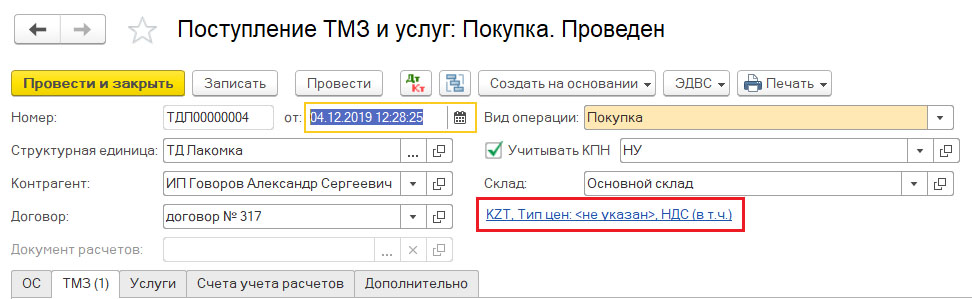

Также поступление запасов можно производить и по произвольным ценам. В таком случае, тип цены задается в диалоговом окне «Цены и валюта», которое открывается по гиперссылке в документе.

Цены в документе можно скорректировать вручную.

Когда документ оформляется как самостоятельный, то его табличные части заполняются с помощью кнопки «Добавить» или с помощью кнопки «Подбор» товаров из справочника «Номенклатура».

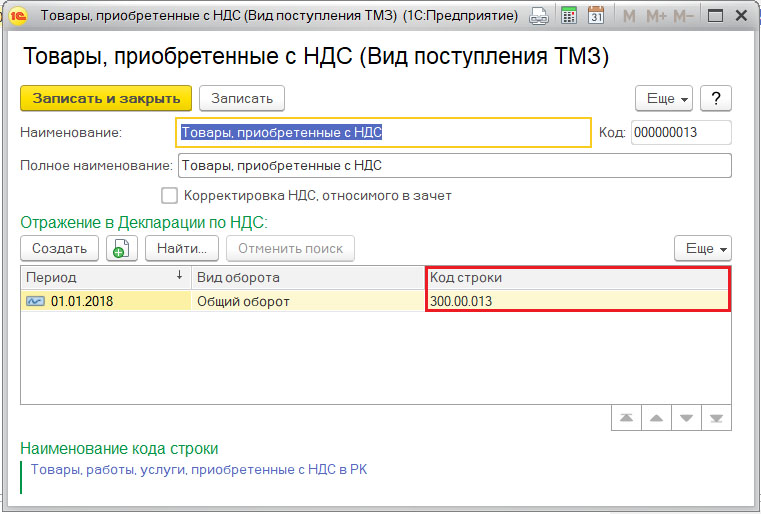

На закладке «ТМЗ» указывается информация по поступающим товарам:

Поля «Счет (БУ)» и «Счет (НУ)» устанавливаются автоматически из регистра сведений «Счета учета номенклатуры» или вручную.

Запасы учитываются на счетах раздела 1 «Краткосрочные активы», в подразделе 1300 «Запасы». Подраздел 1300 «Запасы» предназначен для учета активов, предназначенных для продажи в ходе обычной деятельности, или в процессе производства для продажи, или в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг. Подраздел 1300 включает следующие группы счетов:

Основными документами, подтверждающими приобретение запасов на территории Республики Казахстан, являются Накладная на отпуск товаров на сторону форма З-2, утвержденная Приказом № 562 от 20 декабря 2012 года «Об утверждении форм первичных учетных документов».

С помощью кнопки «Печать» документа «Поступление ТМЗ и услуг» предусмотрена возможность формирования печатных форм «Приходная накладная» и «Приходный ордер запасов (З-1)».

Еще один важный вопрос, с которым сталкивается большинство бухгалтеров при приобретении запасов – это дата признания в учете запасов, приобретенных на территории Республики Казахстан или по внешнеторговым сделкам.

Датой признания в учете запасов является дата перехода большинства рисков и выгод, связанных с правом собственности на эти запасы. Такое право определяется условиями поставки в соответствии с Международными правилами толкования торговых терминов Интеркомс (Incoterms). Сфера действия правил Инкотермс распространяется на права и обязанности сторон по договору купли-продажи в части поставки товаров (условия поставки товаров).

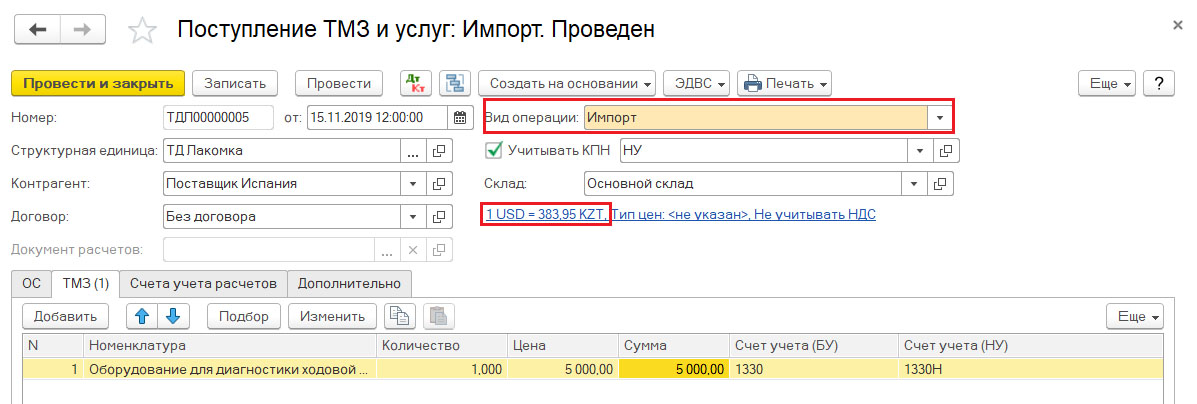

Предприятие приобрела запасы на сумму 5 000 дол. США с Испании на условиях поставки СIР по инвойсу от 22.11.2019 года. Курс доллара на указанную дату составлял — 382.99 тенге за 1 доллар. Отгрузка запасов произведена 15.11.2019 года (подтверждена товарно-сопроводительными документами), курс доллара составлял — 383.95 тенге.

Стоимость приобретенных запасов Предприятие должно признать в учете на дату перехода значительных рисков и выгод.

Согласно правилам Интеркомс условия поставки СIР означают, что продавец передаёт товар перевозчику или иному лицу, в согласованном месте (если такое место согласовано сторонами) и что продавец обязан заключить договор перевозки и нести расходы по перевозке, необходимые для доставки товара в согласованное место назначения.

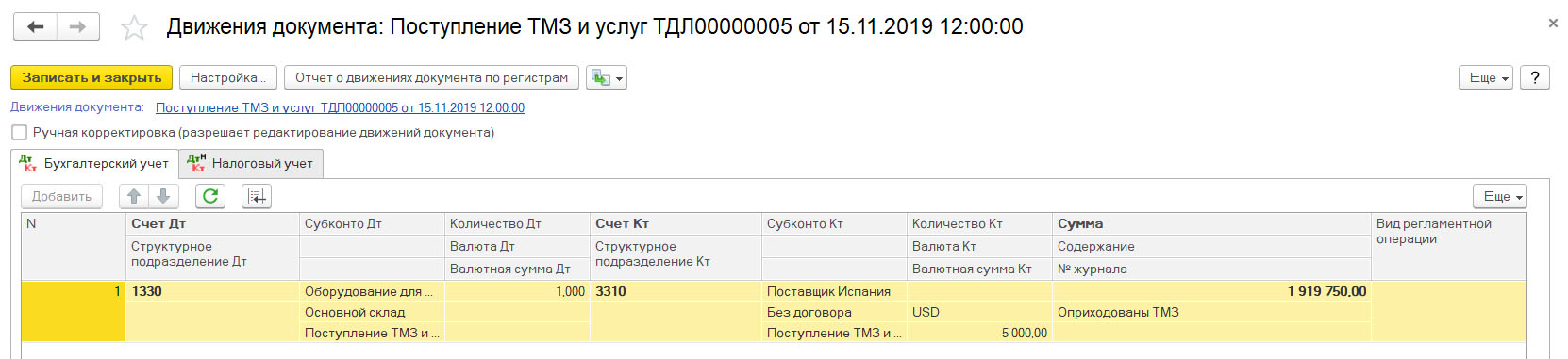

Следовательно, дата перехода рисков и выгод является дата отгрузки – 15.11.2019 года. Предприятие оформит для такой операции в конфигурации документ «Поступление ТМЗ и услуг» с датой документа 15.11.2019 год и видом операции – «Импорт» по курсу 383,95 тенге на сумму 1 919 750 тенге (5 000 * 383,95).

При проведении документа формируются движения по счетам бухгалтерского и налогового учета:

Таким образом, как мы с вами выяснили, запасы, как и любой другой актив, отражаются в учете только при наличии критериев признания, а именно: