12.01.2020

После того, как запасы признаны в учете, необходимо производить их оценку.

Запасы должны оцениваться по наименьшей из двух величин: себестоимости или чистой цене продажи.

Чистая цена продажи – это расчетная продажная цена в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

Себестоимость запасов включает затраты на приобретение, переработку и прочие, необходимые для обеспечения текущего местонахождения и состояния запасов.

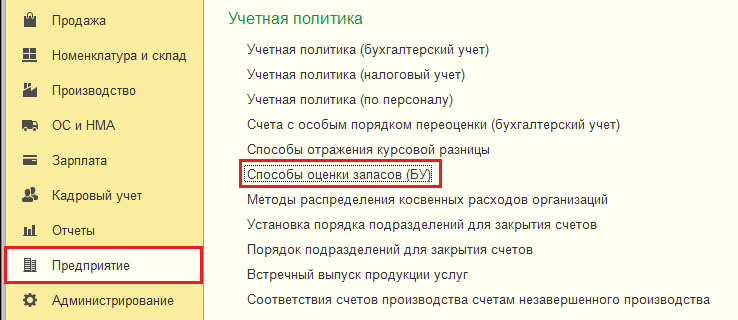

Открыть регистр сведений «Способы оценки запасов (БУ)» можно в разделе «Предприятие» — «Учетная политика».

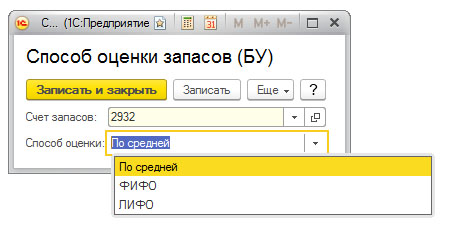

В конфигурации существуют следующие способы оценки запасов:

Для того, чтобы задать способ оценки запасов необходимо для счета учета с помощью кнопки «Создать» указать параметры:

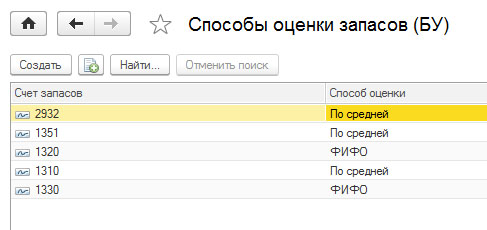

Для каждого счета учета запасов может устанавливаться разный способ оценки, это в том случае, если необходимо оценивать запасы с разными характеристиками и применять для таких запасов разные способы оценки.

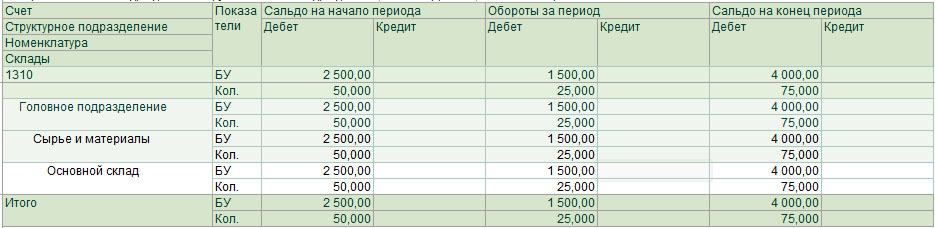

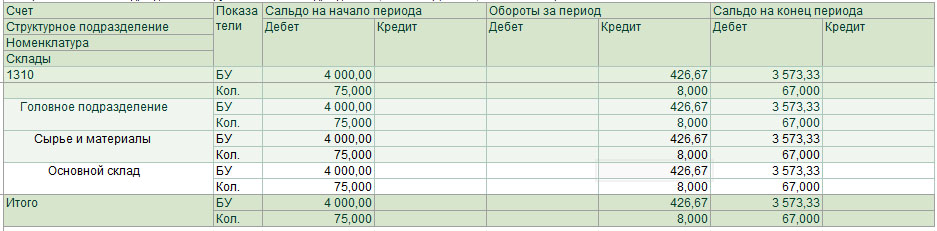

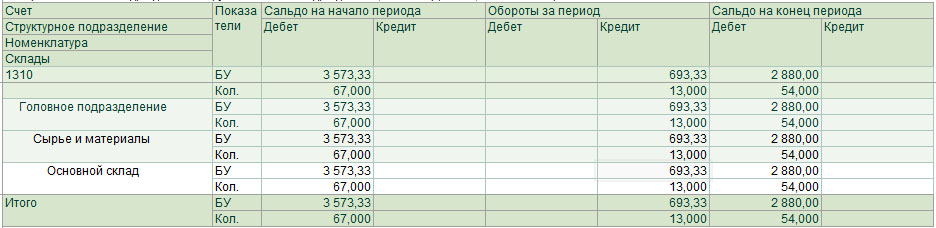

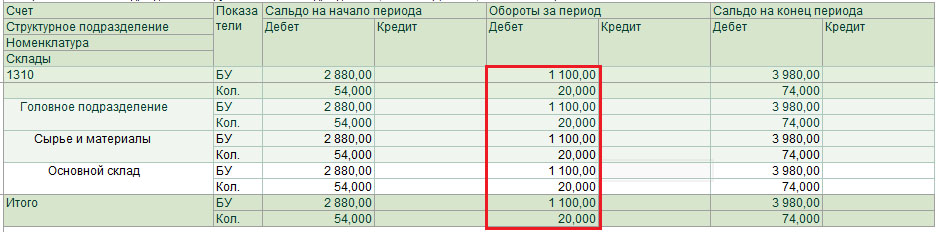

По способу средневзвешенной стоимости расчет осуществляется путем определения средней стоимости аналогичных единиц, имеющихся на начало отчетного периода и приобретенных или произведенных в течение данного периода по формуле:

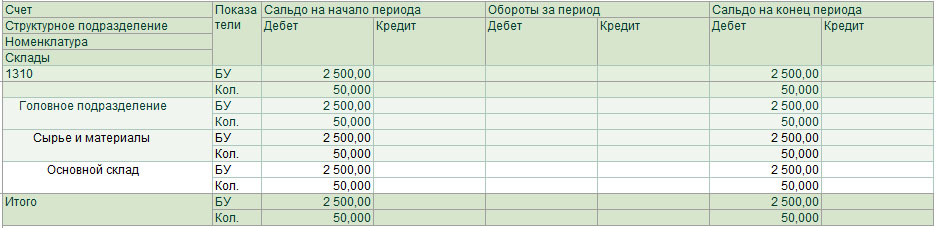

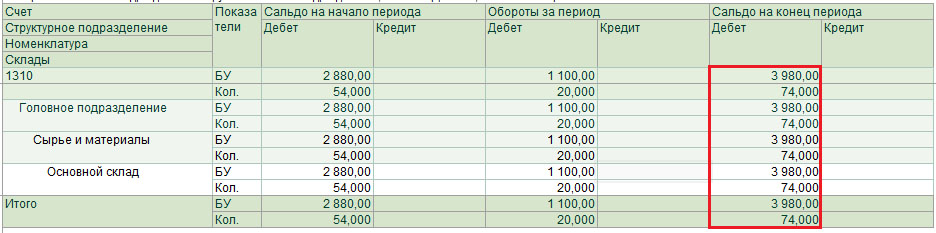

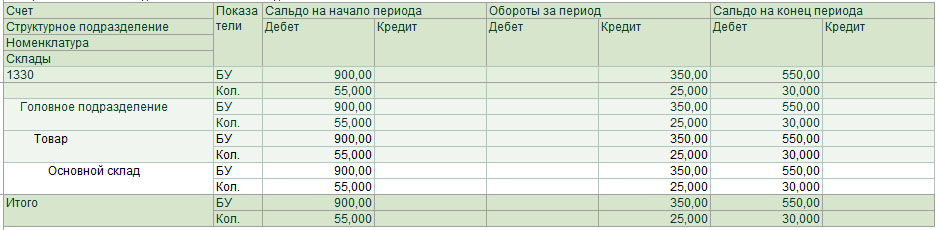

Проверим расчет стоимости запасов методом средневзвешенной стоимости в конфигурации:

| Движение запаса | |||

|---|---|---|---|

| Остаток на 01.12.2019 г. | |||

| |||

| 02.12.2019 Поступили запасы (оформляется документ «Поступление ТМЗ и услуг») | |||

| |||

| 05.12.2019 Реализованы запасы (оформляется документ «Реализация ТМЗ и услуг») | |||

| |||

| 09.12.2019 Реализованы запасы (оформляется документ «Реализация ТМЗ и услуг») | |||

| |||

| 20.12.2019 Поступили запасы (оформляется документ «Поступление ТМЗ и услуг») | |||

| |||

| Остаток на 01.01.2020 | |||

| |||

По способу ФИФО списание запасов на расходы отражается по ценам первых покупок, то есть по принципу: первым приобретен — первым списан.

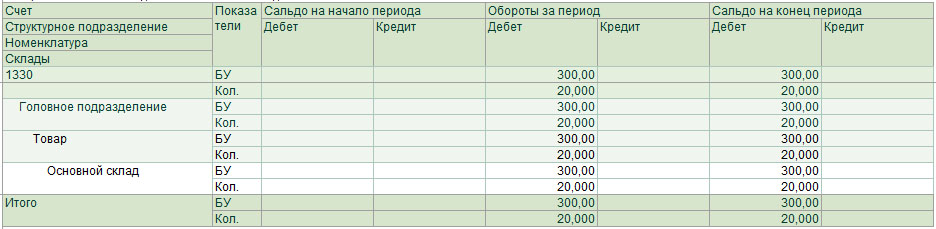

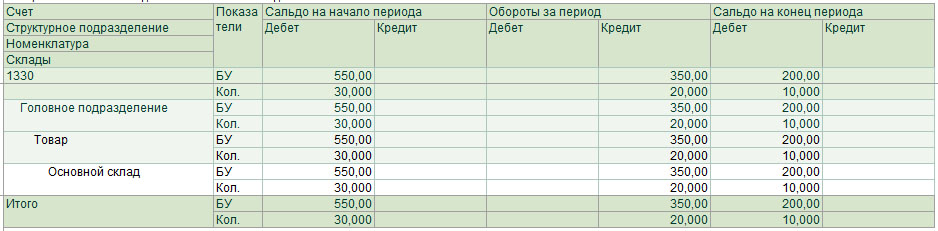

Проверим расчет стоимости запасов методом ФИФО в конфигурации:

| Дата совершения операции | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Приобретено запасов 03.12.2019 (оформляется документ «Поступление ТМЗ и услуг») | |||||||||

| |||||||||

| Приобретено запасов 05.12.2019 (оформляется документ «Поступление ТМЗ и услуг») | |||||||||

| |||||||||

| Приобретено запасов 07.12.2019 (оформляется документ «Поступление ТМЗ и услуг») | |||||||||

| |||||||||

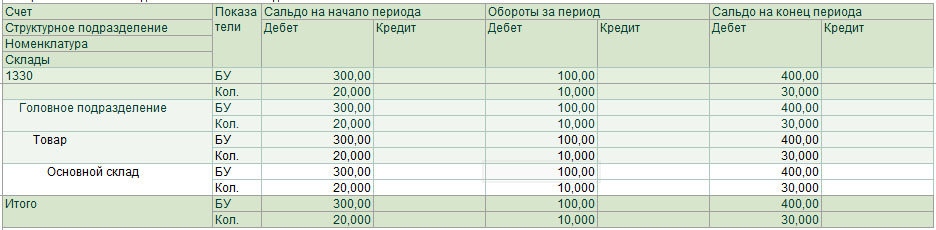

| 10.12.2019 Реализованы запасы (оформляется документ «Реализация ТМЗ и услуг») | 20 5 | 15 10 | 300 50 | ||||||

| |||||||||

| 15.12.2019 Реализованы запасы (оформляется документ «Реализация ТМЗ и услуг») | 5 15 | 10 20 | 50 300 | ||||||

| |||||||||

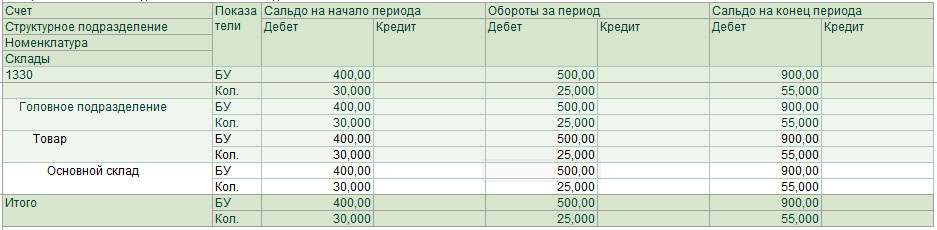

| Остаток на 01.01.2020 | |||||||||

| |||||||||

| Итого: | |||||||||

* 10 = (20 + 10 + 25) – (25 + 20)

** 20 = (900 – 700) / 10 – цена запасов по приобретению от 7 декабря 2019 года.

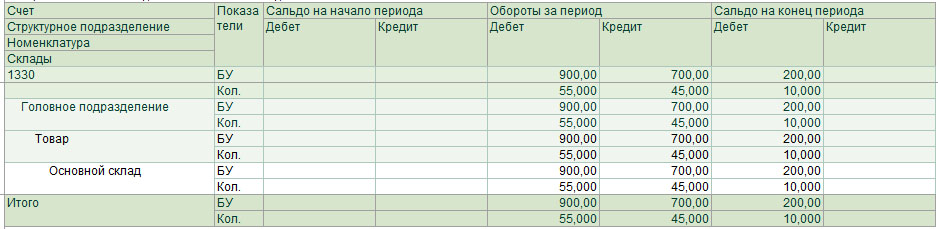

По способу ЛИФО списание запасов на расходы отражается по ценам последних покупок, то есть по принципу: последним приобретен – первым списан.

Если в конфигурации для счетов учета запасов не заданы способы оценки, по умолчанию применяется способ оценки – по средней.

Изменение метода оценки запасов отражается в учетной политике предприятий, и такие изменения вносятся ретроспективно.

Для изменения метода оценки запасов необходимо снять с проведения все документы, которые сформированы по такому счету, и после изменения способа перепровести документы.

После перепроведения документов произойдет пересчет на новый способ оценки запасов, а изменения коснутся финансовой отчетности за предыдущие периоды в части изменения стоимости запасов.

Согласно Налоговому кодексу РК статьи 242 пункту 5 в качестве затрат в целях налогообложения не рассматриваются затраты, возникающие в бухгалтерском учете в связи с изменением стоимости активов при применении международных стандартов финансовой отчетности и законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, кроме подлежащих выплате (выплаченных).

То есть, измененная стоимость запасов в целях налогового законодательства не будет относиться на вычеты.

Учет приобретения запасов в 1С: Бухгалтерии для Казахстана, редакция 3.0